تنزیل جریان های نقدی یا DCF چیست؟

پیشبینی روند سودآوری شرکتها یکی از مهمترین وظایف یک تحلیلگر به شمار میرود. با وجود اینکه برخی از روشها مانند محاسبه P/E تحلیلی میتواند چشمانداز نسبی سودآوری را نشان دهد، استفاده از جریانات نقدی تحلیل نسبتا دقیقتری از وضعیت سودآوری در بلندمدت را نشان میدهد. در این مقاله به بررسی تنزیل جریان های نقدی یا DCF میپردازیم.

تنزیل جریانات نقدی (DCF)

تنزیل جریانات نقدی یا Discounted Cash Flow که به اختصار DCF نامیده میشود یکی از بهترین روشهای تحیلی جهت تعیین ارزش ذاتی سهام است. در حقیقت، با استفاده از روش تنزیل جریان های نقدی یا DCF میتوان ارزش فعلی یا NPV یک دارایی را ارزیابی کرد. در این روش، جریانهای نقدی آینده به ارزش حال تنزیل (کاهش) میشوند تا مقدار دقیقتر و واقعیتری از آنها به دست آید. به عبارت دیگر، پول در زمان حال ارزش بیشتری از پول در آینده دارد.

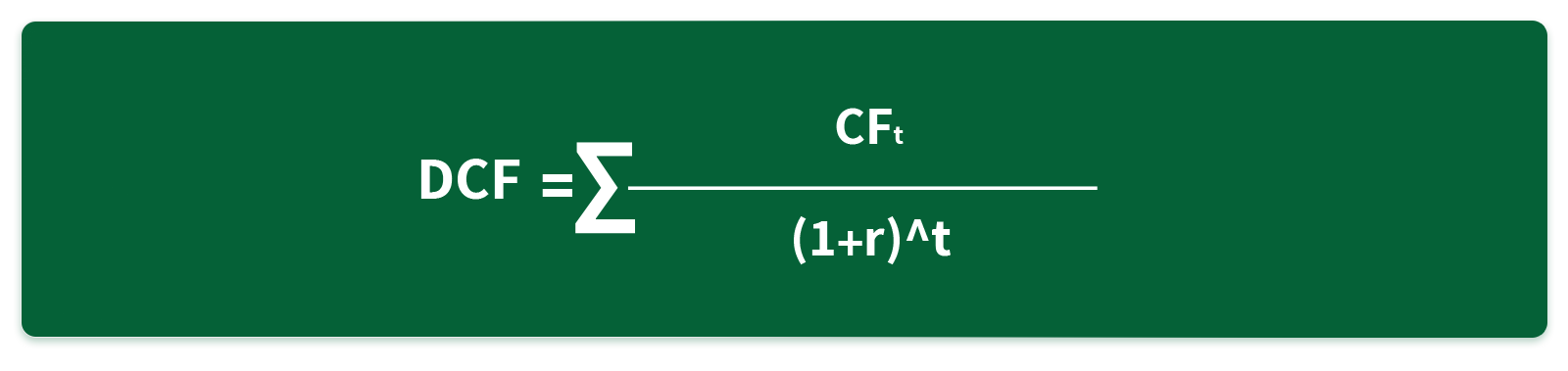

فرمول DCF

فرمول DCF یا تنزیل جریانات نقدی به شرح زیر است:

متغیرهای فرمول DCF عبارتند از:

- CFt که جریان نقدی آزاد در سال t است. وقتی از سال یا زمان t صحبت میکنیم، درباره زمان فعلی صحبت میکنیم. r نشاندهنده نرخ تنزیل یا بازده مورد انتظار است. t نیز به معنی سال یا دوره زمانی است که جریان نقدی در آن دوره گردش دارد.

- متغیر r یا نرخ تنزیل مهمترین عامل برای محاسبه جریانات نقدی است. نرخ تنزیل میتواند با توجه به شرایط و شاخص های اقتصاد کلان تعیین شود. نرخ تنزیل میتواند نرخ بهره بدون ریسک، نرخ بازده مورد انتظار و حتی نرخ تورم باشد. اما، به صورت کلی بهتر است از بازده مورد انتظار استفاده شود. زیرا، در محاسبه بازده مورد انتظار عواملی چون نرخ بهره بدون ریسک و نرخ بازدهی بازار و ضریب بتا نیز لحاظ میشود.

- t سال یا دوره زمانی که جریان نقدی در آن رخ میدهد. به عنوان مثال t1 به عنوان سال اول در نظر گرفته میشود.

یک مثال عملی از تنزیل جریانات نقدی DCF

فرض کنید میخواهیم سهام یک شرکت بورسی را با روش تنزیل جریانات نقدی ارزیابی کنیم. برای این منظور بهتر است سهام یک شرکت تولیدی مانند شرکت آریان کیمیا تک با نماد «کیمیاتک» را بررسی کنیم.

با استفاده از فرمول DCF ابتدا ارزش فعلی (Present Value) جریانات نقدی را محاسبه کرده و سپس از طریق جمع ارزش فعلی در هر سال، مجموع ارزش فعلی خالص یا Net Present Value که به اختصار NPV نامیده میشود، به دست میآوریم.

برای انتخاب CF یا جریان نقدی بهتر است از درآمدها، سود خالص، سود نقدی و… استفاده کرد. با توجه به اینکه سود خالص و نسبت های سودآوری از اهمیت ویژهای برخوردار هستند، توصیه میشود از سود خالص به عنوان جریان نقدی استفاده کرد.

آخرین سود خالص نماد «کیمیاتک» را به عنوان جریان نقدی پایه CFt1 انتخاب میکنیم. همانطور که پیشتر اشاره شد برای محاسبه ارزش فعلی جریانات نقدی آتی، باید نرخ تنزیل را به دست آورد. برای محاسبه نرخ تنزیل میتوانید از میانگین بازدهی اوراق اخزا استفاده کنید. اما، استفاده از نرخ بازدهی مورد انتظار برای سهام بهتر است. زیرا، سهام یک دارایی پرریسک و دارای نوسان بوده و برای این منظور توصیه میشود از روش CAPM بازدهی مورد انتظار سهام را به دست آورده و از آن به عنوان نرخ تنزیل استفاده کنید.

-

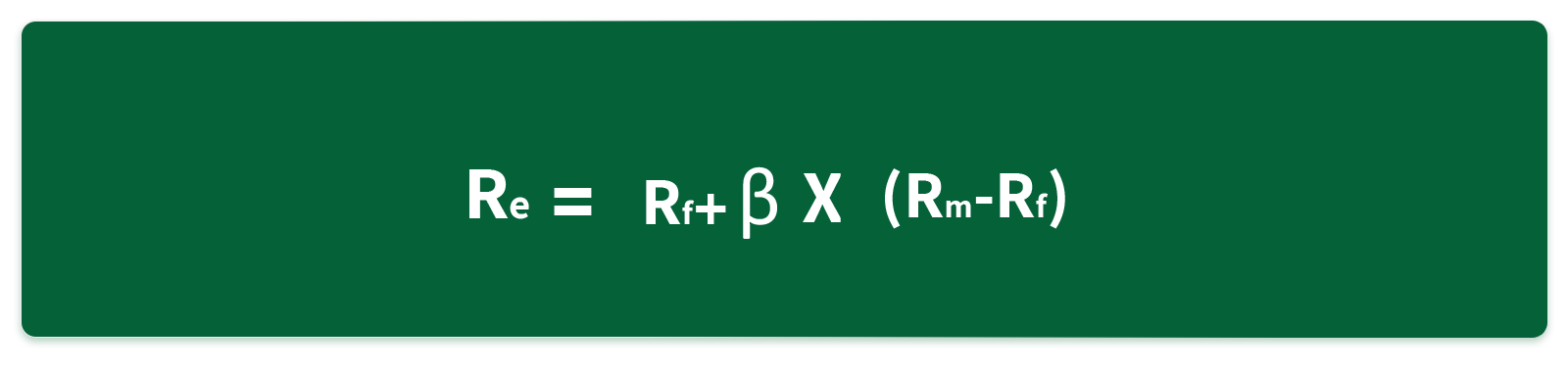

فرمول بازده مورد انتظار دارایی سرمایه ای (CAPM)

از طریق فرمول زیر میتوانید نرخ بازده مورد انتظار را محاسبه کنید:

در فرمول فوق Re بازده مورد انتظار است. Rf نرخ بهره بدون ریسک، B ضریب بتا سهام شرکت مورد نظر و Rm نرخ بازدهی بازار (بورس) است. برای دستیابی به بازدهی مورد نظر بهتر است از میانگین بازدهی بازار و نرخ بهره بدون ریسک در بلندمدت استفاده کنید. به طور مثال یک بازه زمانی ۱۰ ساله یا ۵ ساله را انتخاب کنید. برای ضریب بتا نیز بهتر است از بتا ۳۶ ماه اخیر سهام شرکت استفاده کنید.

در مثال نماد کیمیاتک، ضریب بتا ۳۶ ماه این شرکت ۰/۹۵ است. نرخ بهره بدون ریسک به طور میانگین در ۱۰ سال اخیر ۲۴ درصد بوده و میانگین بازدهی بورس در مدت مشابه ۵۶ درصد برآورد شده است. با قرار دادن اعداد در فرمول نرخ بازده مورد انتظار ۳۸ درصد برای نماد کیمیاتک به دست آمد.

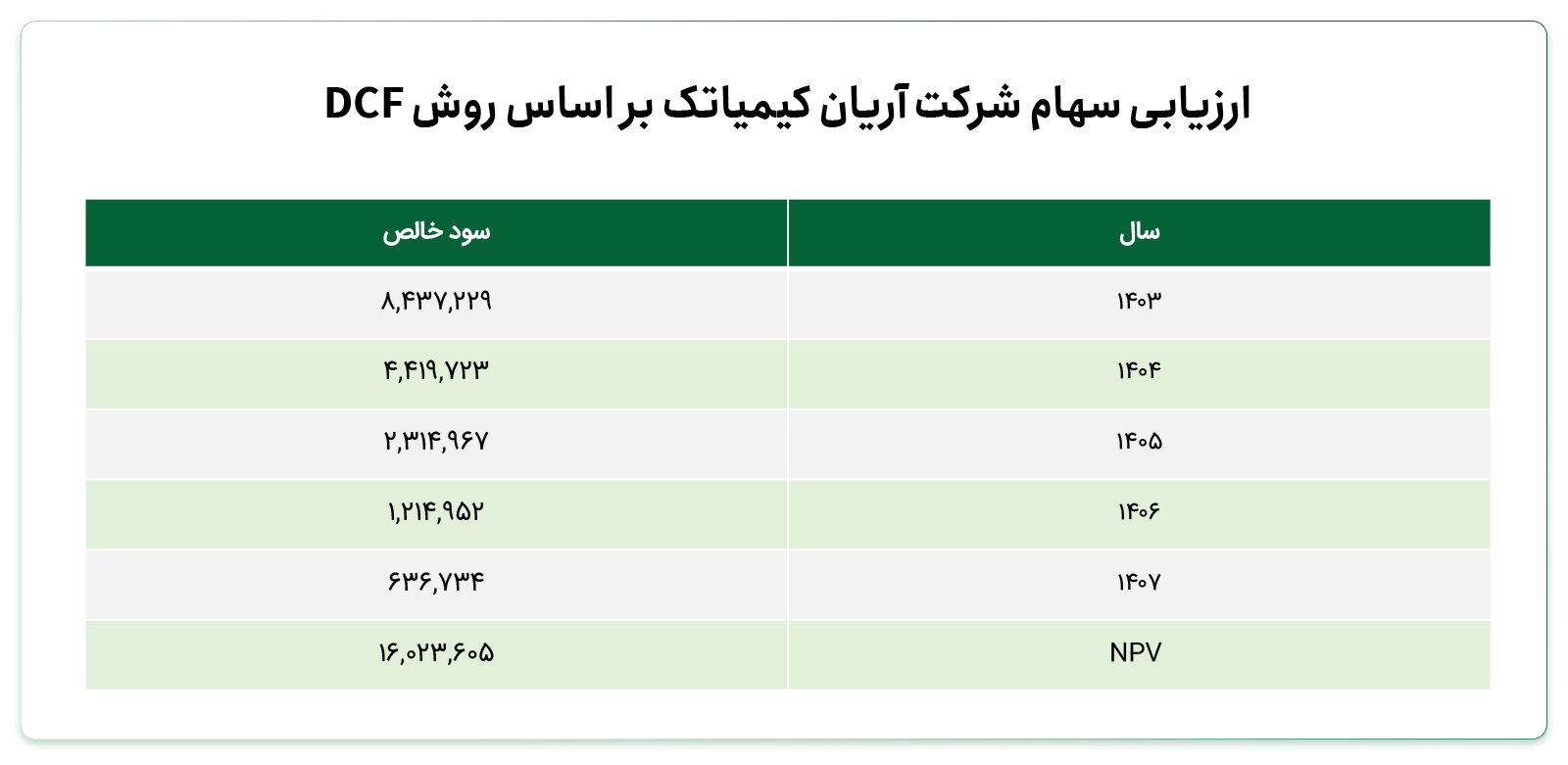

با داشتن نرخ تنزیل ۳۸ درصد و قراردادن سود خالص کیمیاتک در سال ۱۴۰۳، میتوانیم ارزش فعلی و ارزش فعلی خالص شرکت در ۵ سال آینده را تخمین بزنیم. در جدول زیر نتیجه تخمین ارزش فعلی خالص کیمیاتک در ۵ سال آینده قابل مشاهده است:

همانطور که مشاهده میکنید ارزش فعلی خالص یا NPV سهام شرکت کیمیاتک ۱۶٬۰۲۳٬۰۵ میلیون ریال است. سود خالص این شرکت در سال ۱۴۰۳ معادل ۱۱٬۶۲۷٬۶۶۹ میلیون ریال بوده است. با استفاده از روش DCF یا تنزیل جریانات نقدی متوجه میشویم که NPV کیمیاتک در آینده بیشتر از حال حاضر است. NPV با تنزیل جریانات نقدی آینده به ارزش حال محاسبه میشود. در حقیقت، اگر NPV مثبت باشد، نشاندهنده این است که پروژه یا سرمایهگذاری به اندازه کافی ارزشمند است که بازده مورد انتظار را از نرخ تنزیل مورد نظر تامین کند. به عبارت دیگر، پروژه میتواند بازده بیشتری از هزینه سرمایهگذاری و ریسکهای آن ایجاد کند.

کلام پایانی

ارزشگذاری جریانات نقدی آتی بر اساس روش تنزیل جریان های نقدی یا DCF یک روش متداول در تحلیل بنیادی یک شرکت است. با استفاده از این روش میتوان ارزش فعلی جریانهای نقدی در آینده را بررسی کرد و یک معیار مناسب برای تصمیمگیری درباره سرمایهگذاری در یک کسب و کار به دست آورد. برای ارزیابی NPV باید نکات زیر را مورد بررسی قرار داد:

- اگر NPV مثبت باشد، نشاندهنده این است که پروژه یا سرمایهگذاری به اندازه کافی ارزشمند است که بازده مورد انتظار را از نرخ تنزیل مورد نظر تامین کند.

- اگر NPV منفی باشد، نشاندهنده این است که پروژه نمیتواند بازده مورد نظر را فراهم کند و بهتر است از سرمایهگذاری در آن خودداری کنید.

- NPV صفر به این معنی است که پروژه دقیقا همان میزان بازدهی را تولید میکند که برای پوشش هزینههای سرمایهگذاری و ریسکهای آن لازم است.