زمان خرید طلا فرا رسیده است؟

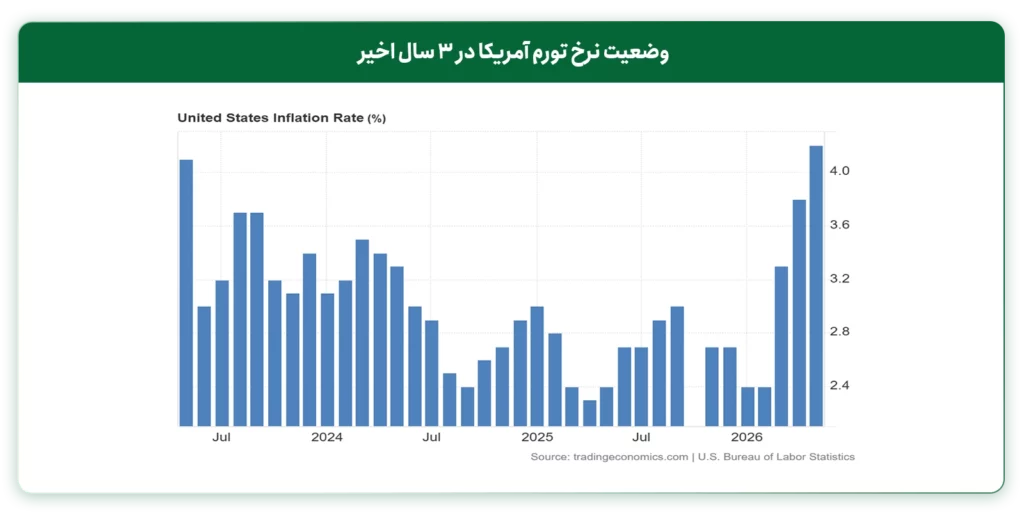

قیمت اونس طلا در هفته گذشته افت قابلتوجهی را تجربه کرد و در معاملات روز پنجشنبه (۴ تیر ۱۴۰۵) برای نخستینبار به زیر ۴ هزار دلار سقوط کرد. با این حال، در پایان معاملات روز جمعه ۵ تیر، دوباره تا سطح ۴۰۸۷ دلار افزایش یافت. مهمترین رویداد اثرگذار بر بازار طلا در هفته گذشته، انتشار نرخ تورم سالانه آمریکا برای ماه مه ۲۰۲۶ بود. تورم در این ماه به ۴.۲ درصد رسید؛ رقمی که نسبت به ابتدای سال ۲۰۲۶ تقریباً دو برابر شده است.

همانطور که مشاهده میشود، تورم در آمریکا اکنون در بالاترین سطح سهسال اخیر قرار دارد. افزایش ۵۸ درصدی قیمت سوخت، تحت تأثیر جنگ علیه ایران، موجب شده نرخ تورم بار دیگر فاصله قابلتوجهی با هدف ۲ درصدی فدرال رزرو بگیرد؛ موضوعی که پیشبینیها درباره افزایش نرخ بهره در ماه سپتامبر (شهریور) را تقویت کرده است.

کوین وارش، رئیس جدید فدرال رزرو، نیز بر تعهد این نهاد برای مهار تورم تأکید کرده و نگرانیها درباره احتمال تسلیم شدن بانک مرکزی در برابر فشارهای دونالد ترامپ برای کاهش زودهنگام نرخ بهره را تا حدی کاهش داده است. فدرال رزرو همچنین پیشبینی خود از نرخ تورم در سال ۲۰۲۶ را افزایش داده است.

بهطور کلی، متغیرهای کلان اقتصادی معمولاً در میانمدت تمایل دارند روندهای افزایشی یا کاهشی خود را ادامه دهند و با نوعی وقفه به نقطه تعادل بازگردند؛ بنابراین با وجود کاهش اخیر قیمت نفت، افزایش هزینههای تولید در ماههای گذشته میتواند همچنان فشارهای تورمی را حفظ کند. تجربه نیز نشان داده که ابزار اصلی فدرال رزرو برای بازگرداندن تورم به محدوده هدف، استفاده از سیاست پولی انقباضی و افزایش نرخ بهره است.

با این حال، با وجود تقویت انتظارات برای افزایش نرخ بهره، بازدهی اوراق قرضه ۱۰ ساله آمریکا پس از امضای تفاهمنامه با ایران اندکی کاهش یافته و به ۴.۳ درصد رسیده است؛ در مقابل، شاخص دلار افزایش یافته و به سطح ۱۰۱ رسیده است.

چنین واگرایی میان شاخص دلار و بازدهی اوراق خرانهداری به ندرت پیش آمده، اما این کاهش بازدهی نرخ اوراق میتواند به صورت موقت فرصتی برای رشد انس جهانی طلا در کوتاهمدت فراهم کند. با توجه به رسیدن قیمت طلا به محدوده ارزندگی، بانک مرکزی چین بار دیگر اقدام به خرید طلا کرد و به ذخایر خود افزود.

تحلیل بازار طلا در ایران

پس از شوکهای قیمتی ناشی از تفاهم میان ایران و آمریکا، قیمت دلار در بازار آزاد و همچنین قیمت طلا با افزایش همراه شدهاند. بهطوری که نرخ دلار به حدود ۱۷۰ هزار تومان رسیده و قیمت هر گرم طلای ۱۸ عیار نیز به نزدیکی ۱۷ میلیون تومان نزدیک شده است. با بازگشایی تنگه هرمز و پایان محاصره دریایی، تقاضا برای واردات انواع کالا افزایش یافته است. همچنین با عادی شدن پروازهای خارجی، بازگشایی سفارتخانههای کشورهای اروپایی و رسیدن نرخ دلار به یک محدوده حمایتی، فشار تقاضا در بازار ارز بیشتر شده و به رشد قیمتها انجامیده است.

لازم به ذکر است، در خردادماه ۱۴۰۴ نرخ حقیقی ارز حدود ۹۲ هزار تومان برآورد میشد، در حالی که نرخ اسمی ارز (نرخ بازار) در همان دوره در محدوده ۸۰ تا ۸۵ هزار تومان قرار داشت. در مقابل، در خرداد ۱۴۰۵ نرخ حقیقی ارز به حدود ۳۳۰ هزار تومان رسیده، در حالی که نرخ اسمی ارز به طور میانگین حدود ۱۷۰ هزار تومان ثبت شده است. تأثیر این شکاف قابلتوجه میان نرخ حقیقی و نرخ اسمی ارز طی یک سال گذشته را میتوان در دادههای تورمی منتشرشده از سوی مرکز آمار ایران برای خرداد ۱۴۰۵ مشاهده کرد.

همانطور که مشاهده میشود، تورم نقطهبهنقطه در خرداد ۱۴۰۵ به ۸۸.۶ درصد رسیده است؛ رقمی که عملاً از دو برابر شدن متوسط قیمت کالاها و خدمات نسبت به مدت مشابه سال قبل حکایت دارد. در همین حال، نرخ تورم ماهانه از بهمن ۱۴۰۴ تا خرداد ۱۴۰۵ همچنان بالای ۵ درصد باقی مانده و رسیدن تورم سالانه به ۶۲ درصد نیز نشان میدهد که اقتصاد ایران در آستانه ورود به مرحلهای بسیار پرتنش از نظر تورمی قرار گرفته است.

این روند نگرانکننده، از منظر تاریخی تا حد زیادی حاصل ضعف در مدیریت سیاستهای پولی طی چند دهه گذشته است؛ ریشههایی که میتوان آن را تا اواسط دهه ۱۳۵۰ دنبال کرد. در عمل، تمرکز سیاستگذار پولی (بانک مرکزی) در بیشتر دورهها نه بر هدفگذاری تورم و کنترل آن از طریق ابزارهای پولی، بلکه بر مدیریت نرخ ارز در بازار متمرکز بوده است. وابستگی بودجه عمومی به درآمدهای نفتی، استفاده از سیاستهای ارزپاشی برای کنترل نرخ ارز، پولیسازی کسری بودجه و همچنین ناترازی در شبکه بانکی، در مجموع زمینهساز شکلگیری فشارهای تورمی مزمن در اقتصاد ایران شدهاند.

در حال حاضر نیز زمزمههایی درباره احتمال افزایش نرخ بهره بانکی از سوی بانک مرکزی مطرح شده است. با این حال، باید توجه داشت که افزایش نرخ بهره در شرایطی که هنوز خطر درگیریهای نظامی به طور کامل رفع نشده و نگرانیها درباره افزایش بیکاری وجود دارد، میتواند هزینه تأمین مالی را برای بنگاههای اقتصادی افزایش داده و فشار بیشتری بر فعالیتهای تولیدی وارد کند.

با وجود این ملاحظات، به نظر میرسد بانک مرکزی در شرایط فعلی گزینههای محدودی برای مهار تورم در اختیار دارد. افزایش شدید عرضه پول در دوره جنگ، بهتدریج آثار تورمی خود را نشان خواهد داد و شکاف میان نرخ حقیقی و نرخ اسمی ارز نیز احتمالاً تا اواخر تابستان اثرات بیشتری بر سطح قیمتها خواهد گذاشت.

در چنین فضایی، اگر سایه درگیریهای نظامی به طور کامل برطرف شود و درآمدهای نفتی به شکل عادی به خزانه دولت بازگردد – نه از مسیرهای غیررسمی برای دور زدن تحریمها – و همزمان سرمایهگذاری مستقیم خارجی و تشکیل سرمایه ثابت داخلی تقویت شود، فرصت مناسبی برای بانک مرکزی و سازمان برنامه و بودجه فراهم خواهد شد تا با انتقال ریسک کمتری به جامعه، اصلاحات ضروری در سیاستهای پولی و مالی را آغاز کنند.

تحلیل تکنیکال طلا

در این بخش از تحلیل هفتگی طلا، به بررسی وضعیت تحلیل تکنیکال اونس طلا و تحلیل تکنیکال طلا ۱۸ عیار خواهیم پرداخت.

-

تحلیل تکنیکال اونس طلا (تایمفریم روزانه)

اونس جهانی طلا با از دست دادن حمایت ۴۰۰۰ دلار تا محدوده ۳۹۷۷ دلار نیز افت کرد و به حمایت کلیدی ۳۸۹۴ دلار نزدیک شد. در حال حاضر، به نظر میرسد طلا در حال ایجاد یک الگوی سر و شانه کف باشد. کماکان اندیکاتورهای RSI و MACD سیگنال خرید مطمئنی برای طلا صادر نکردهاند و ممکن است با توجه عوامل بنیادی، روند نزولی و خنثی ادامهدار باشد.

-

تحلیل تکنیکال طلا ۱۸ عیار (تایمفریم روزانه)

قیمت هر گرم طلای ۱۸ عیار پس از رسیدن به محدوده ۱۵ میلیون تومان، با افزایش تقاضا روبهرو شد. در حال حاضر اندیکاتور RSI بالای میانگین متحرک ساده ۲۰ روزه قرار گرفته و یک سیگنال خرید را نشان میدهد؛ اما اندیکاتورهای سوپرترند هنوز بهطور قطعی سیگنال خریدی را صادر نکردهاند.

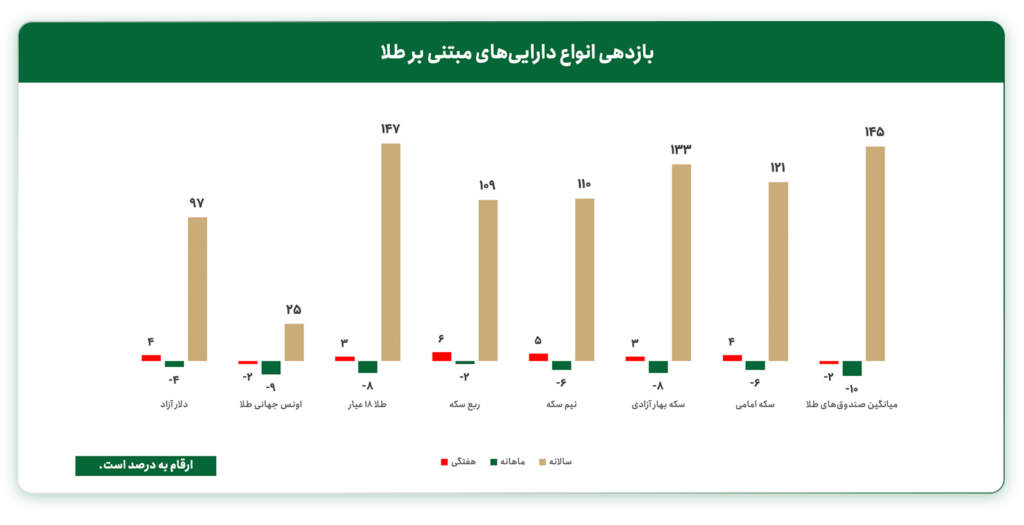

بازدهی دلار و انواع طلا در ایران

بررسی تغییرات بازدهی انواع داراییهای مبتنیبر طلا میتواند در تصمیمگیری جهت سرمایه گذاری در طلا موثر باشد. در تحلیل هفتگی طلا، بازدهی هفتگی، ماهانه و سالانه انواع سکه طلا، صندوق طلا، دلار و اونس جهانی طلا بهروز میشود.

تحلیل طلا در هفته آینده

بازار طلا در حال حاضر میان دو نیروی متضاد قرار گرفته است. از یک سو، انتشار دادههای تورمی فشار کوتاهمدتی برای رشد قیمت ایجاد کرده و از طلا بهعنوان دارایی پوششدهنده تورم حمایت میکند. از سوی دیگر، عزم جدی فدرال رزرو برای مهار تورم، همراه با تقویت دلار، در میانمدت چشمانداز سنگینی بر بازار طلا انداخته است.

تا زمانی که بازار بر سناریوی سه مرحله افزایش نرخ بهره حساب باز کرده و فدرال رزرو نیز در برابر فشارهای سیاسی عقبنشینی نکند، روند غالب طلا میتواند نزولی باقی بماند. تنها عاملی که قادر است این معادله را تغییر دهد، بروز یک شوک بیرونی و پیشبینینشده است؛ برای مثال، تشدید ناگهانی تنشهای تجاری یا اظهارات جنجالی ترامپ علیه فدرال رزرو میتواند بهسرعت تقاضای داراییهای امن را احیا کند و به رشد قیمت طلا بینجامد.

با این حال، شرایط سیاسی ترامپ نسبت به یک سال گذشته تغییر کرده و فشار افکار عمومی در داخل آمریکا و همچنین فضای بینالمللی بر او افزایش یافته است؛ عاملی که میتواند دامنه تحرکات او را محدودتر از گذشته کند.

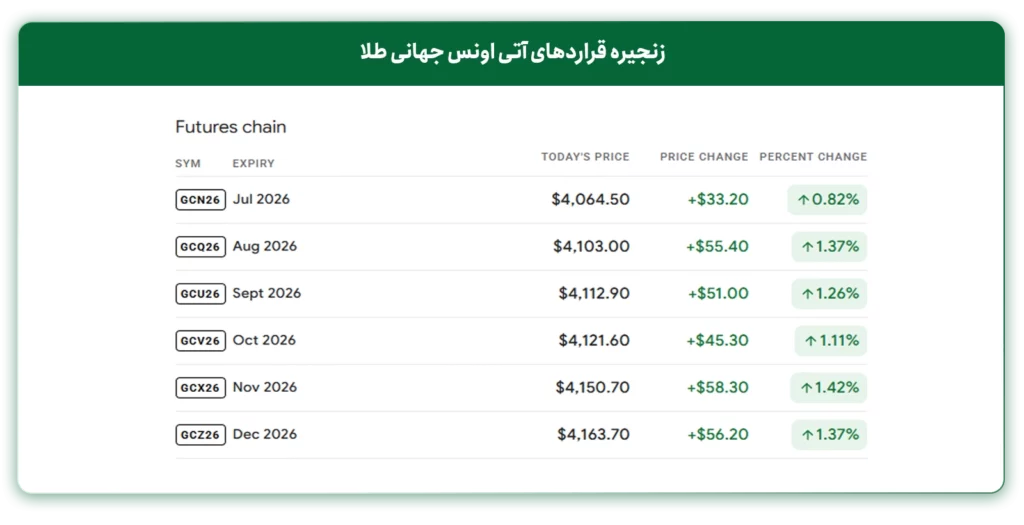

در تصویر زیر وضعیت قیمت قراردادهای آتی طلا قابل مشاهده است.