راهنمای کامل آموزش سواد مالی به کودکان و نوجوانان برای والدین

یکی از مهمترین اهداف تربیت فرزندان آماده کردن آنها برای زندگی مستقل از والدین است. تاکید روی تحصیلات، انتخاب مسیر شغلی و آموزش مهارتهای مختلف از جمله آموزش سواد مالی به کودکان و نوجوانان از اهمیت فراوانی برخوردار است. والدین با آموزش مسائلی مانند شیوههای کسب درآمد، پسانداز، سرمایهگذاری، بودجهبندی و موارد دیگری از این دست میتوانند مهارتهای سواد مالی را به فرزندان خود آموخته و از امنیت مالی آنها در آینده اطمینان حاصل کنند.

منظور از سواد مالی چیست؟

سواد مالی نشاندهنده میزان اطلاعات و دانش افراد درباره کارکرد پول در زندگی فردی و اجتماعی، عادتهای خرج کردن و البته میزان توانایی افراد در اتخاذ تصمیمات مالی صحیح است. این حوزه از دانش، طیف وسیعی از مفاهیم از جمله کسب درآمد، پسانداز، نحوه خرج کردن پول، سرمایهگذاری، بودجهبندی، وام، بدهی و مالیات را در بر میگیرد. همچنین سواد مالی را میتوان برخورداری از دانش و توانایی لازم برای مدیریت منابع مالی با کارایی بالا و در جهت تضمین رفاه در طول زندگی تعریف کرد. در واقع، افراد با کسب سواد مالی قادر خواهند بود منابع مالی در اختیار خود را به درستی حفظ کنند، از طریق سرمایهگذاری ارزش سرمایه خود را افزایش دهند و در انتها از رفاه بیشتری برخوردار باشند.

اهمیت آموزش سواد مالی به کودکان و نوجوانان

اگرچه اهمیت برخورداری از سواد مالی در بزرگسالی بر کسی پوشیده نیست، اما چه ضرورتی دارد که والدین این آموزشها را از سنین کودکی و نوجوانی برای فرزندان خود آغاز کنند و آیا این آموزشها روی آینده مالی فرزندان تاثیری خواهند داشت؟

1- کودکان و نوجوانان درباره مسائل مالی کنجکاو هستند

مسائل مالی از جمله موضوعات چالشبرانگیز برای کودکان و نوجوانان بهشمار میروند. سوالاتی مانند «ما پولداریم؟»، «میتونیم برای اون دختره که پشت چراغ قرمز گل میفروشه خونه بخریم؟» یا «چرا نمیتونم دو تا کوله مدرسه داشته باشم؟» نشاندهنده این است که کودکان به پول و مسائل مالی فکر میکنند؛ بنابراین بهتر است والدین با یک برنامه مشخص و در قالب زندگی روزمره پاسخ سوالات کودکان را بدهند و آموزشهای لازم را در اختیار آنها قرار دهند، چرا که در غیر اینصورت فرزندان برای دریافت جواب سوالات خود سراغ دوستان همسن و سال یا جستجو در اینترنت میروند و در آن صورت نیز والدین کنترل و نظارتی روی اطلاعات دریافتی آنها ندارند و نمیتوانند از صحت این دادهها اطمینان حاصل کنند.

۲- رشد تکنولوژی نیاز به آموزشهای مالی را بیشتر کرده است

رشد تکنولوژی و افزایش ضریب نفوذ اینترنت سبب شده امروزه تنها چند کلیک با خرید وسیلهای برای خانه، خرید لباس، سفارش غذا، خرید بلیت نمایش و سینما یا حتی رزرو هتل فاصله داشته باشیم. اگرچه این موضوع زندگی ما را بسیار سادهتر از گذشته کرده، اما نیاز به نظارت والدین روی عملکرد فرزندان را نیز افزایش داده است. در این خصوص علاوه بر اینکه لازم است والدین روی عملکرد فرزندان در فضای مجازی نظارت داشته باشند، باید برخی آموزشها در خصوص تشخیص تفاوت «نیاز» و «خواسته»، امنیت در فضای وب و موارد دیگری از این دست نیز توسط والدین به فرزندان -بهویژه نوجوانان- ارائه شود.

3- در تمام بخشهای زندگی با مسائل و تصمیمات مالی روبرو میشویم

شاید بلد نبودن شنا تاثیر قابل توجهی روی زندگی روزمره فرزندانمان نداشته باشد، اما آشنا نبودن با مولفههای سواد مالی در آینده مشکلات فراوانی برای آنها ایجاد میکند. بهعنوان مثال ممکن است وام یا اعتبار خریدی دریافت کنند که توان بازپرداخت آن را ندارند یا وقتی در حال پسانداز برای خرید ماشین هستند و با سرمایهگذاری آشنا نیستند، موجی از تورم در مدت کوتاهی ارزش سرمایه آنها را کاهش دهد؛ بنابراین تفاوت چندانی ندارد که شغل فرزندان شما در آینده چه باشد، آنها نیاز دارند با اصول سواد مالی آشنا شده و توانایی مدیریت مالی در زندگی شخصی خود را بهدست بیاورند.

آموزش سواد مالی به کودکان را از چه سنی آغاز کنیم؟

آموزش سواد مالی به کودکان با اولین سوال مربوط به پول آغاز میشود. بهعنوان مثال اگر هنگام خرید در سوپرمارکت درخواست خرید خوراکی را میکنند که در لیست خرید شما نبود، یعنی زمان شروع آموزشهای مالی فرا رسیده است. علاوه بر این، تماشای بازی بچهها نیز میتواند نشاندهنده سوالاتی باشد که در ذهن دارند. مثلا اگر دیدید فرزندتان در بازی نقش فروشنده را بازی میکند یعنی ذهن او در حال جستجو درباره مفهوم پول و مسائل مالی است و هر چه این آموزشها را زودتر شروع کنید، فرزندتان زمان بیشتری برای تمرین و کسب مهارت خواهد داشت.

با اینحال در نظر داشته باشید، اگر این آموزشها را از سنین پایین شروع نکردهاید نیز ایرادی ندارد؛ آموزش سواد مالی به نوجوانان نیز به اندازه آموزشهای دوران کودکی اهمیت دارد و هر زمانی که شروع کنید، میتوانید نتایج بسیار خوبی بگیرید.

همانطور که پیشتر نیز اشاره شد، سواد مالی مفاهیم متعددی را در بر میگیرد. آشنایی با این مفاهیم و توانایی به کار بردن آنها در زندگی روزمره سبب میشود افراد بتوانند منابع مالی در اختیار خود را به درستی مدیریت کرده، از رفاه بالاتری در زندگی برخوردار باشند. لازم به ذکر است، هرچه سریعتر کودکان و نوجوانان را با این مفاهیم آشنا کنید، فرزندانتان مهارت بیشتری در مدیریت مالی شخصی بهدست میآورند. توان کسب درآمد، نحوه خرج کردن پول، پسانداز، سرمایهگذاری، مدیریت بدهی و البته بخشش، اصلیترین مولفههای سواد مالی بهشمار میروند که لازم است در آموزش سواد مالی به نوجوانان و کودکان مورد توجه والدین قرار داشته باشند.

1- کسب درآمد

منظور از درآمد هرگونه پاداش و عایدی است که کودکان و نوجوانان در نتیجه انجام کاری بهدست میآورند. کسب درآمد نخستین تجربه استقلال را به فرزندان میدهد، چرا که کودکان این تجربه را بهدست میآورند که میتوان بهجای پذیرفتن مخالفت والدین برای خرید یک وسیله (مخالفتی که با هدف آموزشهای مالی باشد) خودشان میتوانند وسیلهای که میخواهند را از محل درآمدهای خود خریداری کنند. در واقع زمانی که فرزندان صاحب درآمد میشوند، قدرت تصمیمگیری آنها افزایش مییابد.

«پول تو جیبی» بهعنوان بخشی از درآمد فرزندان

پرداخت مبلغی مشخص در فواصلی که مورد توافق شما و فرزندتان قرار دارد، بخشی مهم از آموزش سواد مالی به کودکان است. در واقع یادگیری مفاهیمی مانند پسانداز یا آشنایی با روشهای درست خرج کردن پول مستلزم این است که کودکان و نوجوانان بدانند در زمانهای مشخص، درآمدی از پیشتعیین شده خواهند داشت. پولتوجیبی را میتوانید بهصورت هفتگی یا ماهانه پرداخت کنید. لازم به ذکر است، اگرچه امروزه استفاده از پول نقد نسبت به گذشته بسیار کمتر شده است، اما بهتر است پولتوجیبی فرزندان را در سالهای کودکی بهصورت نقدی پرداخت کنید، چرا که استفاده از پول نقد درک درستتری از خرج کردن پول به کودکان میدهد. در واقع ممکن است بچهها با خرید آنلاین و پیامک برداشت از حساب درک کاملا درستی از خرج کردن پول یا کمتر شدن موجودی خود به دست نیاورند؛ اما اگر خرید خود را با پول نقد انجام دهند به این درک میرسند.

2- آشنایی با نحوه صحیح خرج کردن پول

درست خرج کردن پول یکی دیگر از بخشهای اصلی آموزش سواد مالی به نوجوانان است. همانطور که پیشتر نیز اشاره شد، گسترش استفاده از اینترنت و توسعه کسبوکارهای آنلاین سبب شده است امروزه بخش مهمی از خریدها یا کارهایی که پیشتر باید بهصورت حضوری انجام میشد، در فضای آنلاین انجام دهیم. استفاده از تاکسیهای اینترنتی، خرید از سوپرمارکت، نانوایی و رستورانهای مختلف بهصورت آنلاین، خرید و حتی دریافت وام و اعتبار از فروشگاههای اینترنتی، پرداخت آنلاین قبضها، انتقال وجه از طریق اپلیکیشنهای پرداخت و موارد متعدد دیگری از این دست همگی سبب شدهاند زندگی برای ما سادهتر شود؛ اما باید توجه داشته باشید وجود همه این موارد میتواند باعث خریدهای احساسی و بدون فکر شود.

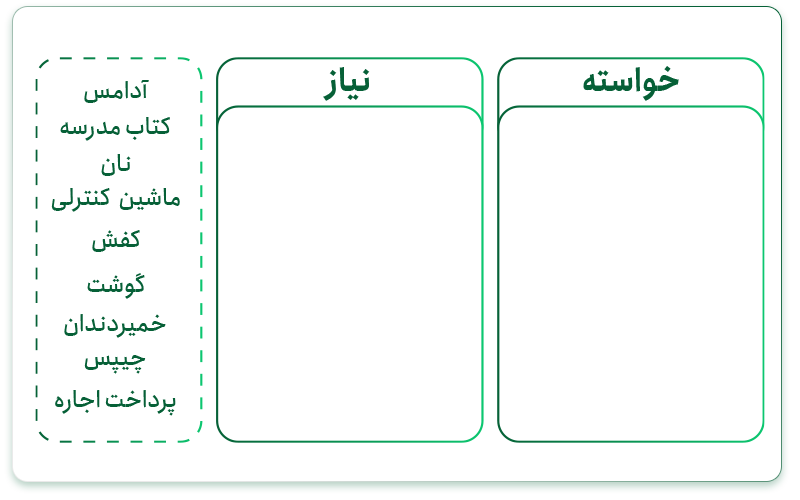

آموزش تفاوت «نیاز» و «خواسته» از مواردی است که میتواند در خصوص آموزش خرج کردن عاقلانه و غیراحساسی پول به فرزندان موثر باشد. در ادامه توضیح مختصری در این خصوص ارائه میشود.

تفاوت «نیاز» و «خواسته»

تشخیص تفاوت بین نیازها و خواستهها به این معنی نیست که انتظار داشته باشیم فرزندانمان سراغ خرید چیزهایی که در دستهبندی «خواستهها» قرار میگیرد نرود؛ بلکه به این معنی است که زمانی که منابع مالی ما محدود است، اولویت با نیازهاست و باید بخش بزرگتر منابع مالی صرف این موارد شود. بهعنوان مثال پرداخت قبضها، بازپرداخت اقساط وام، خرید مواد غذایی برای خانه یا کتابهای مدرسه در دسته نیازها قرار میگیرند و لازم است ابتدا سراغ آنها برویم. در مقابل خرید یک عروسک تازه، عوض کردن مبلهایی که در وضعیت مناسبی قرار دارند و فقط کمی قدیمی شدهاند و موارد دیگر از این دست، در گروه خواستهها طبقهبندی میشوند.

بازی و تمرینهایی برای آموزش تفاوت «نیاز» و «خواسته»

در تصویر زیر میتوانید یک بازی ساده برای آموزش تفاوت نیاز و خواسته به کودکان را ببینید. کافی است جدولی مانند جدول زیر طراحی کنید. سپس از بچهها بخواهید هر تصویر را در ستون مربوط به خود بگذارد. بعد از تمام شدن بازی هم میتوانید درباره جوابها با او صحبت کرده، توضیحات لازم را ارائه کنید.

یکی دیگر از کارهایی که برای آموزش تفاوت بین نیاز و خواسته به کودکان میتوان انجام داد، تهیه لیست خرید قبل از رفتن به فروشگاه است. برای این کار میتوانید با همکاری بچهها قبل از بیرون رفتن از خانه لیست خرید بنویسید و در فروشگاه تاکید کنید مواردی که خارج از لیست خرید هستند، در دستهبندی خواستهها قرار میگیرند و قرار نیست بدون برنامه خریداری شوند.

3- تمرین پسانداز

پسانداز یکی از سادهترین مفاهیم در سواد مالی است؛ اگرچه که آموزش آن به کودکان کاری بسیار پیچیده است. در واقع، راضی کردن کودکان به اینکه لذت لحظهای را برای رسیدن به یک لذت بزرگتر در آینده به تعویق اندازند، کار سادهای نیست؛ اما بسیار مهم است که این موضوع را نیز به کودکان آموزش دهیم. آشنایی بچهها با پسانداز (و سرمایهگذاری در مراحل بعدی و سنین بالاتر) اولین گام در آماده کردن آنها برای انجام خریدهای بزرگتر در آینده است. اگر فرزند شما در 7 سالگی بتواند برای خرید یک اسباببازی جدید پسانداز کند، با احتمال بیشتری در آینده میتواند برای خرید خانه پساندازی منظم داشته باشد.

راهکارهایی برای تشویق فرزندان به پسانداز

1- اولین روش برای تشویق کودکان به پسانداز، کمک کردن به آنها برای تعیین اهداف کوچک است. بهعنوان مثال میتوانید به فرزندتان بگویید هر هفته بخشی از پول توجیبی خود را برای خرید اسباببازی مورد علاقهاش پسانداز کند.

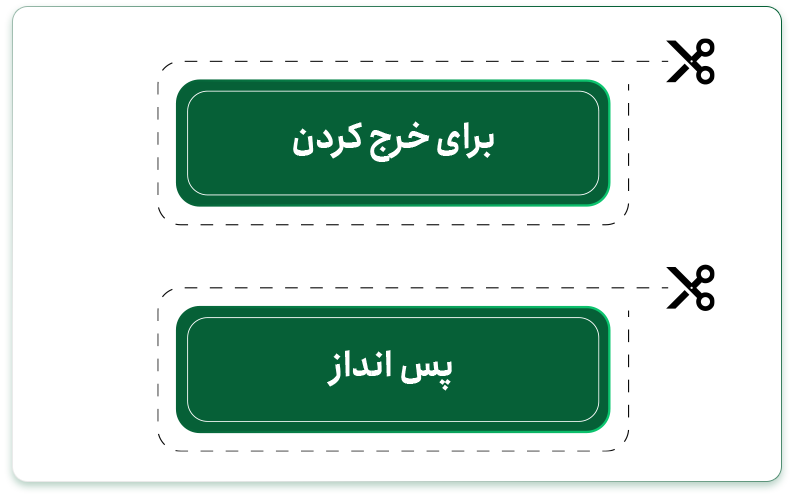

2- روش دوم استفاده از قلک است. برای این کار میتوانید دو قلک یا شیشه در اتاق او بگذارید و روی یکی برچسب «برای خرج کردن» و روی دیگری برچسب «پسانداز» بچسبانید؛ بعد از این کار هر باری که به او پول تو جیبی میدهید، باید بخشی از آن را در شیشه پسانداز و بخش دیگر را در شیشه خرج کردنی قرار دهد.

4- سرمایهگذاری

سرمایهگذاری یکی دیگر از مولفههای اصلی سواد مالی است. این موضوع که با توجه به وجود ریسک در آن امری پیچیدهتر است، بهتر است در سنین نوجوانی آموزش داده شود. برای آموزش سرمایهگذاری نیز حتما از گزینههای بدون ریسک یعنی صندوق درآمد ثابت شروع کنید و گزینههایی با ریسک بالا مثل سرمایهگذاری در صندوقهای سهامی را برای سالهای بعد (حتی بعد از نوجوانی) بگذارید، چرا که هدف از آموزش سواد مالی به نوجوانان افزایش میزان اضطراب در آنها نیست. بلکه هدف اصلی این است که فرزندان در محیط امن خانه، با اصول سواد مالی آشنا شده و برای زندگی مستقل از والدین آماده شوند.

پیشنهاد مطالعه: «تفاوت صندوق درآمد ثابت و صندوق سهامی»

چگونه سرمایهگذاری را به نوجوانان آموزش دهیم؟

اولین نکتهای که باید درباره سرمایهگذاری به نوجوانان آموزش دهید، تعریفی ساده از این کار است. سرمایهگذاری به معنای ایجاد فرصتی برای کسب درآمد از محل سرمایه است. بحث افق زمانی در سرمایهگذاری را نیز میتوان در همین مرحله با فرزندان مطرح کرد. به این شکل که به آنها توضیح دهید هرچه مدت زمان بیشتری سرمایهگذاری کنند، سود بیشتری بهدست میآورند. همچنین لازم است به آنها توضیح دهید با سرمایهگذاری میتوانند سرعت رسیدن خود را به اهداف مالی افزایش دهند.

برای تشویق نوجوانان به سرمایهگذاری و کسب اولین تجربهها در این حوزه میتوانید یک صندوق درآمد ثابت صدور و ابطالی مانند صندوق هدیه را به آنها پیشنهاد دهید. بچهها میتوانند هر هفته یا هر ماه بعد از دریافت پول تو جیبی، بخشی از آن را به صندوق درآمد ثابت هدیه فارابی واریز کنند. به اینصورت هم با موضوع بودجهبندی آشنا میشوند و هم اولین تجربه سرمایهگذاری خود را بدست میآورند.

پیشنهاد مطالعه: «تفاوت پسانداز و سرمایهگذاری چیست؟»

5- آشنایی با مفهوم وام و بدهی

بعد از اینکه فرزندانتان را با مفاهیمی مانند درآمد، هدفگذاری مالی، پسانداز و سرمایهگذاری برای رسیدن به آن اهداف آشنا کردید، نوبت به آموزش مفهوم وام و بدهی میرسد. زمانی که فرزند نوجوان شما برای خرید یک وسیله پسانداز میکند، ممکن است از طولانی شدن فرایند یا حتی نوسانات نرخ ارز خسته شود و ترجیح دهد راهی برای دستیابی سریعتر به این هدف داشته باشد. دریافت وام و اعتبار میتواند راهی برای این موضوع باشد؛ اما هنگام آموزش باید در نظر داشته باشید بچهها بدانند نباید وارد بدهی شوند که توان بازپرداخت آن را ندارند؛ بنابراین باید یادآوری کنید قبل از قرض گرفتن پول از شما یا هر جای دیگری ابتدا میزان درآمد خود را در نظر بگیرند و البته لازم است بدانند دریافت وام برای هر هدفی منطقی نیست و عموما برای خریدهای سنگینتر مانند خرید خودرو، خانه و مواردی از این دست توجیهپذیر است. همچنین مهمترین پیشنهاد این است که نوجوانان زیر 18 سال بهطور تئوری با مفهوم وام آشنا شوند، اما سراغ دریافت آن نروند.

6- بخشش

بخشش هم از جمله مواردی است که آموزش آن به کودکان و نوجوانان سخت است. چرا که در دید اول نمیتوان توجیه اقتصادی در آن دید؛ اما باید در نظر داشته باشید تقویت روحیه بخشندگی در کودکان سبب افزایش حس همدلی، عزت نفس و مسئولیتپذیری در آنها میشود. برای شروع میتوانید از موسسات خیرهای که در زمینه مورد علاقه کودکتان فعالیت میکند آغاز کنید و از او بخواهید بخشی معقول از درآمد و پول تو جیبی خود را به کمک آن موسسه اختصاص دهد.

نکاتی در ارتباط با بودجهبندی

در آموزش سواد مالی به نوجوانان بودجهبندی از موارد مهمی است که باید در نظر بگیرید. اشتباهی که بسیاری از افراد در تمامی سنین مرتکب میشوند، بودجهبندی نکردن درآمد و البته مفهومی تحت عنوان حسابداری ذهنی است. بهصورت کلی منظور از بودجهبندی را میتوان تقسیم منابع مالی به بخشهای مختلف و تخصیص هر بخش به یک هدف و منظور است. برای آموزش بودجهبندی به کودکان میتوانید چند قلک برای آنها تهیه کنید و روی هر کدام برچسبی بزنید که نشاندهنده هدف آن قلک است. بهعنوان مثال میتوانید یکی را با عنوان پسانداز، یکی را با عنوان بخشش و دیگری را با عنوان خرج کردنی مشخص کنید. در این شرایط فرزندتان میداند بعد از دریافت پول تو جیبی باید آن را با نسبتهایی که از قبل تعیین شده (با مشورت والدین) بین سه قلک خود تقسیم کند.

نکتهای که ممکن است در این مسیر مشکل ایجاد کند، موضوع حسابداری ذهنی است. حسابداری ذهنی بهعنوان یک سوگیری شناختی میتواند باعث تصمیمات غیرمنطقی در افراد شود. به این صورت که افراد بهطور ذاتی تمایل دارند منابع مالی در اختیار خود را با در نظر گرفتن منشا آن بین اهداف مختلف تقسیم کنند. یعنی اگر فرزند شما پول تو جیبی خود را به سه قسمت خرج کردنی، پسانداز و بخشش تقسیم میکند، ممکن است تمام پولی را که بهعنوان عیدی دریافت کرده فارغ از این بودجهبندی خرج کند.

پیشنهاد مطالعه: «حسابداری ذهنی چیست؟»

نکاتی در ارتباط با حفظ امنیت در فضای وب

برای حفظ امنیت فرزندانتان در فضای وب میتوانید نکات زیر را به آنها توصیه کنید:

1 – حتما از سایتها و فروشگاههای معتبر خرید کنند.

2 – پیش از تکمیل مراحل خرید، آدرس درگاه را بررسی کرده، از درستی آن اطمینان حاصل کنند.

3 – اچ تی تی پس اس (https) را بررسی کنند.

4 – حتی اگر خرید زیر 100 هزار تومان دارند هم حتما از رمز پویا استفاده کنند.

5- از جاهایی که وای فای رایگان دارند خرید اینترنتی نکنند.

سخن پایانی

مهمترین نکته در آموزش سواد مالی به کودکان و نوجوانان، علاوه بر قرار دادن آموزشها در تار و پود زندگی روزمره، تشویق سوال پرسیدن در کودکان است. فرزندان باید بدانند حرف زدن از پول رفتار نادرستی نیست و شما همیشه آماده پاسخ دادن به سوالات آنها هستید. همچنین بهیاد داشته باشید پیش از اینکه فرزندانتان صاحب یک کارت بانکی با رمز دوم شوند، مطمئن شوید با روشهای حفظ امنیت خود در فضای وب آشنایی داشته باشند.