ضریب دلتا در قراردادهای اختیار معامله چه کاربردی دارد؟

معاملهگران برای تحلیل ریسک قراردادهای اختیار معامله از پارامترهای یونانی یا Greek استفاده میکنند که دلتا (Delta) یکی از کاربردیترین از پارامترهای یونانی در تحلیل قراردادهای اختیار معامله است و به سرمایهگذاران کمک میکند تا ریسک سرمایهگذاری در آپشن را ارزیابی کرده و بازدهی مناسبتری کسب کنند. در این مقاله، مفهوم دلتا و نحوه محاسبه آن را بررسی میکنیم.

تعریف دلتا

دلتا در آپشن میزان حساسیت قیمت یک قرارداد اختیار معامله نسبت به تغییرات قیمت دارایی پایه را نشان میدهد. در واقع، دلتا نشان میدهد اگر قیمت دارایی پایه یک واحد تغییر کند، قیمت قرارداد اختیار معامله چقدر تغییر میکند.

مفهوم دلتا در اختیار خرید و اختیار فروش

- دلتا در اختیار خرید (Call Option): مقدار دلتا بین 0 و 1 است. هرچه قرارداد بیشتر در سود(ITM) باشد، مقدار دلتا به 1 نزدیک خواهد شد.

- دلتا در اختیار فروش (Put Option): مقدار دلتا بین 1- و 0 است. در اینجا نیز، هرچه قرارداد بیشتر در سود (ITM) باشد، مقدار دلتا به 1- نزدیکتر میشود.

چرا دلتا در قراردادهای اختیار معامله مهم است؟

به طور کلی با استفاده از پارامترهای یونانی مانند دلتا، تتا، گاما و … میتوان ریسکهای قراردادهای اختیار معامله را شناسایی کرد. دلتا در قراردادهای اختیار معامله اهمیت ویژهای دارد زیرا:

- به سرمایهگذاران کمک میکند تا درک بهتری نسبت به تغییرات قیمتی قراردادهای اختیار معامله نسبت به تغییرات قیمت دارایی پایه داشته باشند.

- با تحلیل اوراق از طریق دلتا میتوان احتمال به سود رسیدن در قرارداد اختیار معامله در زمان سررسید را پیشبینی کرد.

- دلتا به معاملهگران فرصت میدهد تا پرتفوی خود را بهینه سازی کرده و مدیریت ریسک بهتری داشته باشند.

در کنار ارزیابی دلتا، آشنایی با بهترین استراتژی های معاملاتی در آپشن نیز میتواند شما را در کسب بازدهی مناسب کمک کند.

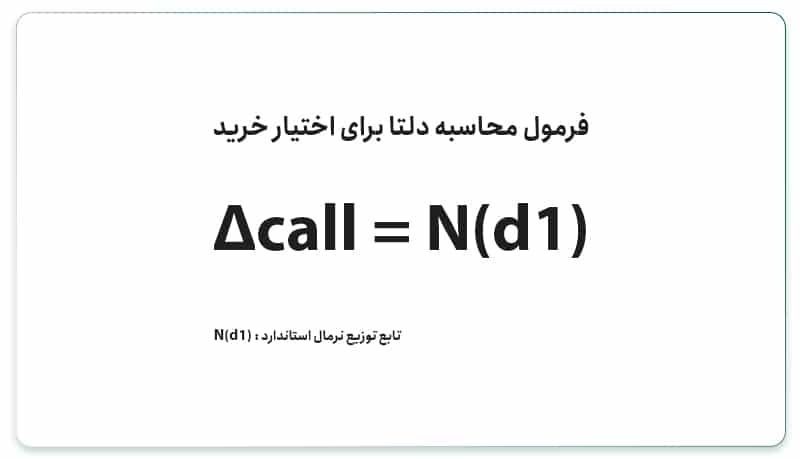

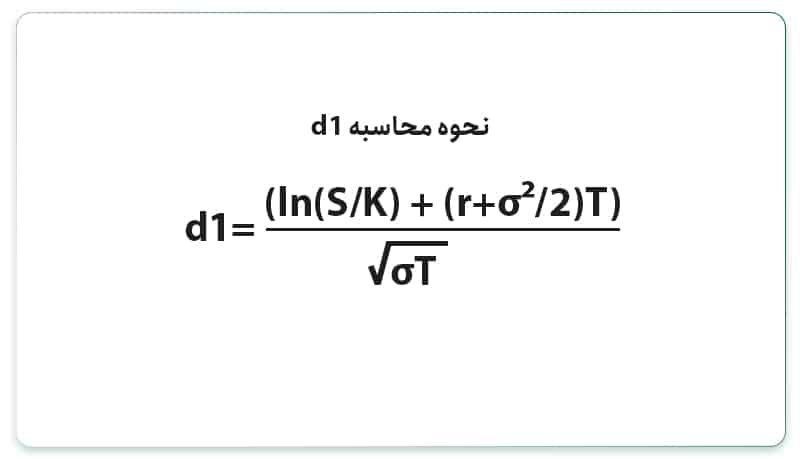

فرمول محاسبه دلتا در قراردادهای اختیار معامله

دلتا بهصورت مشتق قیمت قرارداد اختیار معامله نسبت به قیمت دارایی پایه تعریف میشود. در مدل پرکاربرد بلک-شولز (Black-Scholes)، فرمول دلتا برای اختیار خرید (Call Option) و اختیار فروش (Put Option) بهصورت زیر است:

فرمول دلتا برای اختیار خرید:

جهت محاسبه فرمول دلتا برای اختیار خرید باید مطابق تصویر زیر عمل کرد:

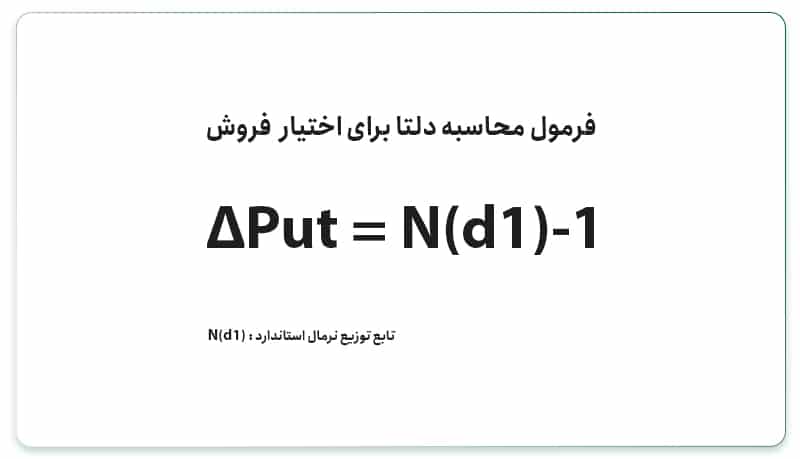

فرمول دلتا برای اختیار فروش:

جهت محاسبه فرمول دلتا برای اختیار فروش باید مطابق تصویر زیر عمل کرد:

نکتهای که باید در رابطه با محاسبه دلتا برای اختیار خرید و فروش در نظر گرفت، محاسبه تابع توزیع نرمال یا d1 است. تابع توزیع نرمال استاندارد یا Standard Normal Distribution Function یکی از مهمترین توابع در آمار و احتمالات بوده و احتمال رسیدن به سود در یک قرارداد آپشن هستند.

- S: قیمت دارایی پایه

- K: قیمت اعمال (Strike Price)

- r: نرخ بهره بدون ریسک

- σ: نوسانپذیری دارایی پایه

- T: زمان باقیمانده تا سررسید

- Nd1: تابع توزیع نرمال استاندارد

اهمیت دلتا در تحلیلهای مالی

1. ارزیابی ریسک

دلتا به سرمایهگذاران این امکان را میدهد تا ریسک تغییرات قیمت دارایی پایه را مدیریت کنند. در واقع اگر سرمایه گذاری پرتفویی از اختیار معامله داشته باشد، به کمک دلتا میتواند تاثیر تغییر قیمت دارایی پایه بر ارزش کل پرتفو را متوجه شود.

2. نقش دلتا در مدیریت پرتفوی

دلتا نقش مهمی در مدیریت پرتفو دارد. برای مثال دلتای خنثی برای کاهش ریسک استفاده میشود. پس اگر یک پرتفو، دلتا خنثی باشد، اثرات تغییرات قیمت دارایی پایه برآیند صفر خواهد بود. در واقع دلتا خنثی به این معنی است که نوسانات بازار تأثیر کمی بر ارزش کلی سرمایه خواهند داشت.

3. دلتا و احتمال قرار گرفتن در سود (ITM Probability)

دلتا برای تشخیص تقریبی احتمال قرار گرفتن قرارداد اختیار معامله در سود (ITM) در زمان سررسید استفاده میشود. برای مثال فرض کنیم دلتا در یک قرارداد اختیار معامله 0.70 است، پس حدود 70% احتمال دارد در زمان سررسید در سود باشد.

کاربرد دلتا در استراتژیهای معاملاتی

1. معاملات پوشش ریسک (Hedging)

شاید بتوان گفت مهمترین کاربرد دلتا، پوشش ریسک (Hedging) است. یعنی سرمایه گذار میتواند با ترکیب قرارداد اختیار معامله و دارایی پایه ریسک خود را مدیریت کند. برای مثال اگر شخصی اختیار خرید با دلتای 0.50 داشته باشد. میتواند با فروش نصف موقعیت سهام خود، ریسک را کم کند.

2. استراتژیهای دلتا خنثی (Delta Neutral)

برخی معاملهگران از استراتژیهای دلتا خنثی برای ایجاد موقعیتهایی استفاده میکنند که نسبت به حرکات کوچک قیمت دارایی پایه حساس نیستند. این نوع معاملات معمولاً در آربیتراژ و استراتژیهای بازارسازها (Market Makers) کاربرد دارند.

3. معاملات جهتدار (Directional Trading)

سرمایه گذاران میتوانند استراتژیهای با دلتا برای حرکات صعودی و نزولی بازار مشخص کنند. برای مثال:

- اگر سرمایه گذار انتظار دارد قیمت دارایی پایه افزایش پیدا کند، میتواند اختیار خرید با دلتای بالا انتخاب کند.

- اگر سرمایه گذار انتظار دارد قیمت دارایی پایه کاهش پیدا کند، میتواند اختیار فروش با دلتای بالا انتخاب کند.

نتیجهگیری

دلتا مهمترین مفهوم در تحلیل قراردادهای اختیار معامله بوده و به کمک آن سرمایهگذاران میتوانند چگونگی تغییر قیمت دارایی پایه بر ارزش اختیار را تشخیص داده و استراتژیهای درستی در معاملات اتخاذ کنند و ریسک خود را کاهش دهند. معاملهگران میتوانند اثر تغییر قیمت دارایی پایه را بر ارزش قرارداد پیشبینی کرده، استراتژیهای بهینهای طراحی کنند و ریسک خود را بهطور مؤثری مدیریت نمایند. به طور مثال در رابطه با مبحث زوال زمانی در آپشن ارزیابی دلتا نقش مهمی در مدیریت ریسک و بازدهی دارد.