شاخص Up-Market Capture Ratio چیست؟

مقایسه بازدهی بازارها و داراییهای مختلف با یکدیگر مهمترین معیار برای سنجش رقابت است. هر چه بازدهی یک دارایی بالاتر باشد، معمولا تقاضا برای آن بیشتر میشود و در این شرایط تلاش برای کسب بازدهی بالاتر جهت جذب منابع افزایش مییابد. شاخص Up-Market Ratio یا نسبت جذب بازار صعودی یکی از بهترین معیارها برای سنجش عملکرد یک دارایی است.

شاخص Up-Market Ratio

شاخص Up-Market Ratio یا نسبت جذب بازار صعودی یک معیار آماری است که عملکرد کلی مدیریت دارایی یا مدیریت پرتفوی را در دورههای صعودی بازار ارزیابی میکند. در حقیقت، این نسبت به سرمایهگذاران کمک میکند تا آگاهی بیشتری نسبت به عملکرد یک پرتفوی سرمایهگذاری یا صندوق سهامی داشته باشند.

این نسبت با مقایسه بازدهی سرمایهگذاری در دورههای صعودی با بازدهی یک شاخص معیار مانند شاخص کل بورس محاسبه میشود. بسیاری از تحلیلگران از این محاسبه ساده در ارزیابیهای جامعتری که درباره عملکرد مدیران سرمایهگذاری انجام میدهند، استفاده میکنند.

نحوه محاسبه Up-Market Ratio

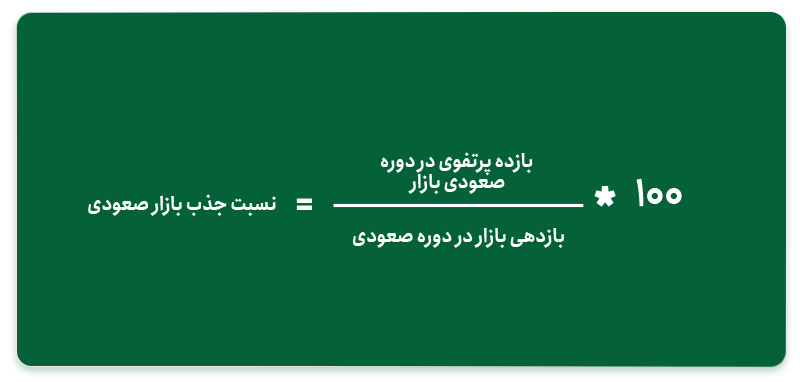

برای محاسبه نسبت جذب بازار صعودی باید مطابق فرمول زیر عمل کرد:

برای ارزیابی عملکرد پرتفوی در مقایسه با شاخص مورد نظر باید نکات زیر را در نظر گرفت:

- اگر این نسبت بیشتر از ۱۰۰ درصد باشد، نشان میدهد که پرتفوی در بازارهای صعودی عملکرد بهتری از بازار داشته است.

- اگر کمتر از ۱۰۰ درصد باشد، پرتفوی در دورههای صعودی کمتر از بازار رشد کرده است.

- اگر دقیقاً ۱۰۰ درصد باشد، یعنی پرتفوی دقیقاً به اندازه بازار رشد کرده است.

یک مثال ساده از شاخص Up-Market Ratio

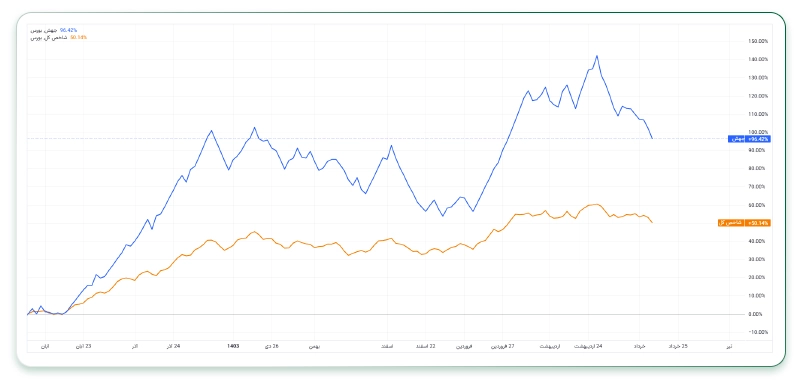

شاخص کل بورس از اواسط آبان ۱۴۰۳ تا بهار ۱۴۰۴ در یک روند صعودی قرار دارد. همانطور که در تصویر زیر مشاهده میکنید شاخص در این مدت ۵۰ درصد بازدهی داشته و در مدت مشابه صندوق اهرمی جهش فارابی بیش از ۹۶ درصد بازدهی داشته است:

با تقسیم بازدهی صندوق جهش بر بازدهی شاخص کل و ضرب عدد به دست آمده در ۱۰۰ مشخص میشود که عملکرد صندوق جهش در این مدت ۱۹۲ بوده که به شکل قابل توجهی نسبت به بازار عملکرد بهتری داشته است.

تحلیل نسبت جذب بازار صعودی (Up-Market Capture Ratio)

وقتی یک سبد دارایی نسبت جذب بازار صعودی بالاتر از ۱۰۰ دارد، در دورههای رشد بازار عملکردی بهتر از شاخص معیار داشته است. به عنوان نمونه، نسبت ۱۹۲ در صندوق جهش فارابی نشان میدهد که مدیر سرمایهگذاری در بازه موردنظر، ۹۲٪ بهتر از بازار عمل کرده است.

اگر در یک ماموریت سرمایهگذاری یا Investment Mandate انتظار بر این باشد که سبد سرمایهگذاری بازدهی برابر یا بالاتر از شاخص معیار داشته باشد، نسبت جذب بازار صعودی ابزار مناسبی برای شناسایی صندوقها یا مدیران دارایی است که این هدف را محقق کردهاند. این ارزیابی در صندوق پوشش ریسک یا هج فاند بسیار رایج است.

کلام پایانی

نسبت جذب بازار صعودی یکی از شاخصهای ساده و مهم است که برای شناسایی مدیریت سرمایهگذاری موفق از آن استفاده میکنند. دیگر شاخص مهم برای ارزیابی مدیریت دارایی یا مدیریت عملکرد صندوق، ضریب آلفا و ضریب بتا است.

با توجه به اینکه نسبت تنها بر حرکات صعودی بازار تمرکز دارد و زیانها یا حرکات نزولی را در نظر نمیگیرد، برخی منتقدان معتقدند که این شاخص ممکن است مدیران را به ریسکپذیری بیش از حد و رفتارهای پرخطر ترغیب کند. برای ارزیابی دقیق یک مدیر سرمایهگذاری، بهتر است نسبت جذب بازار نزولی یا Down-Market Capture Ratio را نیز در نظر گرفت.