چطور سود واقعی وام را محاسبه کنیم؟

محاسبه سود وام و اقساط آن با پیچیدگی زیادی همراه نیست و با استفاده از نرخ بهره، میزان کارمزد و مدتزمان بازپرداخت میتوان نرخ بهره وام را محاسبه کرد. اما، سود واقعی وام را باید با استفاده از متغیرهایی مانند تورم و نرخ بهره حقیقی محاسبه کرد. در این مقاله به طور کامل به بررسی بازار اعتبارات و نحوه محاسبه سود واقعی وام میپردازیم.

بازار اعتبارات چیست؟

بازار اعتبارات در بانکداری محلی است که وامگیرندکان (منابع تقاضا برای اعتبار) و پساندازکنندگان (منابع عرضه اعتبار) را به هم میرساند. در حقیقت، تعادل در بازار اعتبارات را نرخ بهره حقیقی تعیین میکند.

به عبارت دیگر، بدهکاران یا وامگیرندگان عوامل اقتصادی هستند که منابع مالی را قرض میگیرند و در قابل پذیرش نرخ بهره از پیشتعیینشده و مدتزمان مشخصشده، قرض خود را به بانکها بازپرداخت میکنند. نرخ بهره حقیقی و نرخ بهره اسمی عوامل تعیینکننده اعطای وام به متقاضیان هستند و از سوی دیگر عواملی مانند ارزش زمانی پول برای فرد یا کسب و کاری که قصد دریافت وام را دارد بسیار مهم است.

نرخ بهره اسمی و نرخ بهره واقعی

نرخ بهره اسمی یا Nominal Interest Rate نرخ بهرهای است که در بازار سرمایه یا بازار پول توسط بانک مرکزی تعیین میشود. با استفاده از نرخ بهره اسمی، سود به حسابهای سپرده تعلق میگیرد و سود تسهیلات اعطایی (وام) بر اساس همین نرخ تعیین میشود. در حال حاضر در ایران، نرخ بهره اسمی ۲۳ درصد است و بر اساس این نرخ بهره، به سپردهها سود تعلق گرفته و سود سالانه بازپرداخت وامها نیز بر اساس همین میزان است.

نرخ بهره حقیقی یا Real Interest Rate از اختلاف میان نرخ بهره اسمی و نرخ تورم حاصل میشود. به طور مثال در حال حاضر نرخ بهره اسمی ایران ۲۳ درصد است و نرخ تورم سالانه (مرداد ۱۴۰۴) معادل ۳۶/۳ درصد است. با کم کردن نرخ بهره اسمی از نرخ تورم سالانه، نرخ بهره حقیقی حاصل میشود که عدد آن (۱۳/۳-) است.

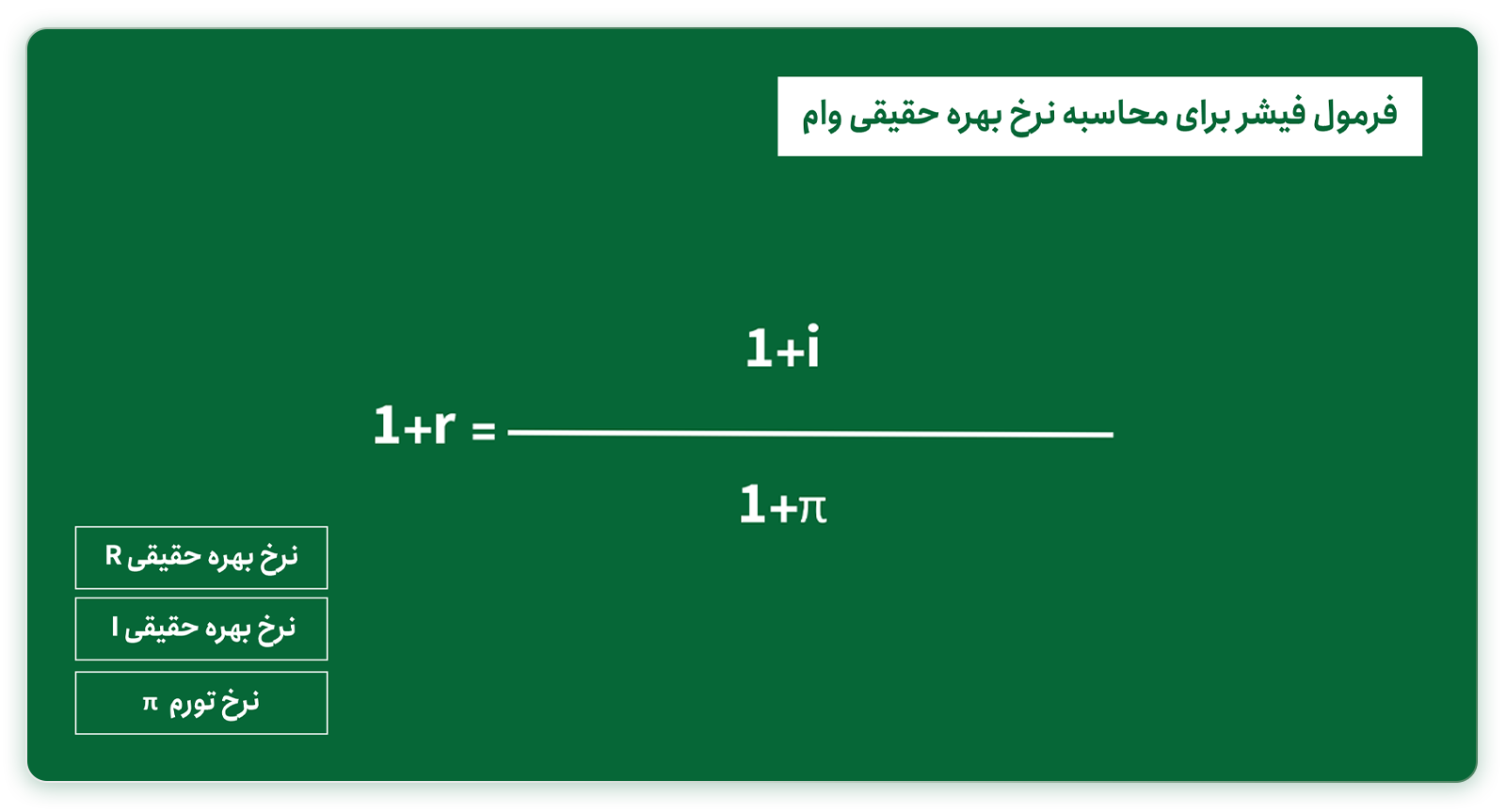

در حقیقت، کارگزاران اقتصادی بهینهگر برای محاسبه هزینه اقتصادی یک وام از نرخ بهره واقعی یا r استفاده میکند. به عبارت دیگر، اگر شما یک میلیون تومان وام برای یک سال دریافت کنید، باید نرخ بهره اسمی (i) به علاوه یک را پرداخت کنید. در حقیقت، قیمت واقعی مناسب برای وام عبارت است از تفاوت میان آنچه وامگیرنده بازپرداخت میکند و ارزش تعدیلشده تومان یا ریالی که او قرض گرفته است. با استفاده از فرمول فیشر میتوان نرخ بهره حقیقی وام را محاسبه کرد:

به طور مثال شما قصد دارید ۱۰۰ میلیون تومان وام دریافت کنید. نرخ بهره ۲۳ درصدی و نرخ تورم ۳۶/۳ درصدی را در نظر بگیرید. حالا، اعداد را در فرمول جایگذاری کنید. عدد ۰/۹۰۲ به دست میآید. اگر نرخ بهره واقعی را حساب کنیم به یک عدد منفی میرسیم و بنابراین اگر عدد ۰/۹۰۲ را در فرمول (1+r) جایگذاری کنیم، با توجه به اینکه نرخ بهره حقیقی منفی است، بنابراین r نیز منفی میشود. عدد به دست آمده تقریبا (۹/۸-) درصد را نشان میدهد.

به طور کلی هر چه میزان تورم از نرخ بهره اسمی بالاتر باشد، دریافت وام برای متقاضی سودآورتر است. با توجه به نرخ بهره اسمی، شما باید ۱۲۳ میلیون تومان در پایان یک سال به بانک بازپرداخت کنید، اما با در نظر گرفتن تورم ۳۶/۳ درصدی شما تنها ۹۰ میلیون تومان به بانک بازپرداخت خواهید کرد. در حقیقت، وامگیرنده در چنین شرایطی ۹/۸ درصد سود از دریافت وام سود میکند.

نقش ارزش زمانی پول در وام گرفتن

در علوم مالی، اصل ارزش زمانی پول بیان میکند که یک واحد پول در زمان حال، ارزشی بیشتر از همان مقدار در آینده دارد. به عبارت دیگر، پول امروز میتواند سرمایهگذاری شده و بازدهی ایجاد کند یا در صورت نگهداری، به مرور زمان تحت تأثیر تورم از قدرت خرید آن کاسته شود.

به عنوان مثال، تصور کنید فردی امروز ۱۰ میلیون تومان در اختیار دارد. او میتواند این مبلغ را در یک سپرده بانکی با نرخ سود ۲۰٪ سرمایهگذاری کند و در پایان یک سال، ۱۲ میلیون تومان دریافت کند. همچنین، میتواند با سرمایه گذاری در طلا بیش از سپردهگذاری در بانک، سود کند. حال اگر همین ۱۰ میلیون تومان را یک سال دیگر دریافت کند (بدون سرمایهگذاری فعلی)، نه تنها از سود احتمالی محروم میشود، بلکه به دلیل تورم، قدرت خرید آن نیز کاهش یافته و شاید تنها معادل ۷ یا ۸ میلیون تومان امروز کالا و خدمات در اختیارش قرار دهد.

بنابراین، در تحلیلهای اقتصادی و مالی همواره باید میان «ارزش فعلی» و «ارزش آتی» پول تفاوت قائل شد و برای تصمیمگیری صحیح، مبلغهای آتی را با استفاده از نرخ بهره یا نرخ تنزیل به ارزش فعلی تبدیل کرد.

کلام پایانی

بازار اعتبارات نقشی حیاتی در تخصیص منابع میان وامدهندگان و وامگیرندگان ایفا میکند. آنچه این بازار را از سایر حوزههای اقتصادی متمایز میسازد، پیوند تنگاتنگ آن با نرخ بهره حقیقی و ارزش زمانی پول است؛ مفاهیمی که نشان میدهند تصمیمات مالی نه بر اساس ظاهر اعداد و ارقام، بلکه بر پایه واقعیت قدرت خرید و شرایط تورمی معنا مییابند.

در شرایطی که نرخ تورم بالاتر از نرخ بهره اسمی قرار گیرد، دریافت وام برای وامگیرندگان سودآور و برای وامدهندگان زیانآور خواهد بود. در مقابل، زمانی که نرخ بهره حقیقی مثبت باشد، قدرت خرید پول در آینده حفظ یا تقویت میشود و این امر انگیزه پسانداز و سرمایهگذاری را افزایش میدهد.

در نهایت، درک صحیح از ارزش زمانی پول و نرخهای بهره، به افراد، کسبوکارها و سیاستگذاران کمک میکند تا تصمیمات مالی خود را با آگاهی بیشتری اتخاذ کنند و منابع موجود را در مسیری بهکار گیرند که بیشترین کارایی و سودمندی را برای اقتصاد به همراه داشته باشد.