محاسبه سود سپرده بانکی و انتخاب بالاترین سود

افتتاح حساب در بانک و دریافت سود از سپردههای بانکی را میتوان رایجترین و کم ریسکترین نوع سرمایهگذاری در نظر گرفت. نرخ بهره یا سود بانکها توسط بانک مرکزی تعیین شده و ارتباط مستقیمی با ارزش پول ملی دارد.

روش محاسبه سود سپرده بانکی

حساب سپرده بانکی انواع مختلفی مانند کوتاهمدت، بلندمدت، پسانداز، جاری و… دارد. در این بین حساب سپرده کوتاه مدت و بلند مدت شامل پرداخت سود میشوند. به عبارتی این دو سپرده نوعی حساب بانکی هستند که بعد از گشایش و واریز مبلغی به آن، مشتری بهصورت ماهانه سود مشخصی را دریافت میکند. برای محاسبه سود سپرده بانکی، لازم است به سه مورد زیر توجه کنید:

- مبلغ سپرده

- نرخ سود پرداختی از سمت بانک

- مدت زمان سپرده

تا اواخر سال 1397، سود سپردههای بانکی به دو روش ماهشمار و روزشمار پرداخت میشد؛ اما پس از این تاریخ، بانکها سود روزشمار را حذف و ملاک محاسبه سود را ماهشمار قرار دادند. در ادامه با روش تعیین میزان سود روزشمار و ماهشمار آشنا میشوید.

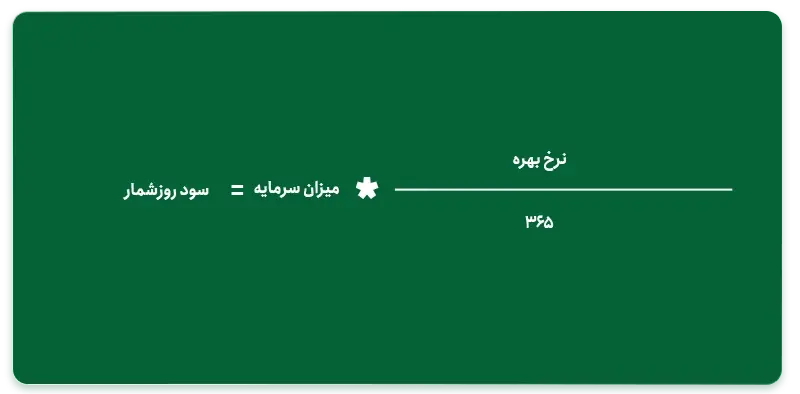

محاسبه سود سپرده بانکی روزشمار

برای پرداخت سود بانکی روزشمار، حداقل مانده حساب بانکی شما در طی یک روز مبنای محاسبه سود شما قرار میگیرد؛ برای مثال اگر در ابتدای روز موجودی شما ۱۰ میلیون تومان باشد و مبلغ ۲ میلیون تومان آن را برداشت کرده باشید، به ۸ میلیون تومان باقیمانده سود تعلق خواهد گرفت. با توجه به اینکه سالهاست محاسبه و پرداخت سود روزشمار از سپردههای بانکی حذف شده، بنابراین تمایل به سرمایه گذاری در صندوق با اوراق درآمد ثابت نسبت به بانک بیشتر شده است. زیرا صندوقهای در اوراق درآمد ثابت دارای سود روزشمار هستند و دارایی آنها را اوراق با درآمد ثابت مانند اوراق اخزا تشکیل دادهاند. به صورت کلی فرمول سود روزشمار به صورت زیر است:

فرض کنید در یک حساب کوتاه مدت بانکی با نرخ بهره سالانه ۱۵ درصد ۱۰۰ میلیون تومان پول دارید. حالا میخواهید سودی که روزانه به سرمایه شما اضافه میشود را محاسبه کنید. برای این منظور کافی است نرخ بهره، یعنی ۰/۱۵ را تقسیم بر تعداد روز در سال، یعنی ۳۶۵ کنیم. حالا میتوانید سود روزشمار سرمایه خود را به راحتی حساب کنید. بر اساس نرخ بهره ۱۵ درصدی و سرمایه ۱۰۰ میلیون تومانی، روزانه ۴۱ هزار تومان سود به سرمایه شما اضافه میشود.

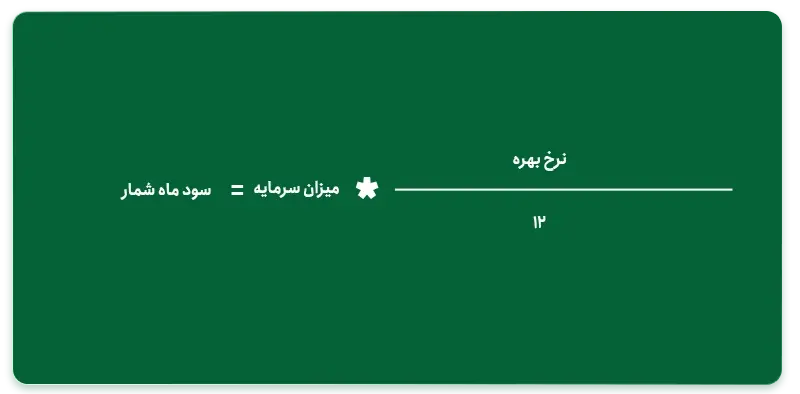

محاسبه سود سپرده بانکی ماه شمار

همانطور که پیشتر اشاره شد از سال ۱۳۹۷ پرداخت سود روزشمار به سپردههای بانکی متوقف شده است و در سپردههای بانکی، سود به کمترین مانده حساب در پایان ماه تعلق میگیرد. فرمول سود ماه شمار به صورت زیر است:

به طور مثال شما ۱۰۰ میلیون تومان در یک حساب سپرده بلند مدت یکساله با سود ۲۳ درصد سرمایهگذاری کردهاید. تنها کافی است نرخ بهره، یعنی ۰/۲۳ را بر ۱۲ که تعداد ماه در سال است تقسیم کنید. سپس، عدد به دست آمده را در ۱۰۰ میلیون یا سرمایه مورد نظر خود ضرب کنید که سود ماهانه شما با سرمایه ۱۰۰ میلیون مبلغ ۱ میلیون و ۹۱۶ هزار تومان خواهد بود.

مقاله پیشنهادی: تفاوت سود روزشمار، ماه شمار و سالیانه چیست؟

محاسبه سود سپرده بانکی بلند مدت

سود سپردههای بانکی بلندمدت و کوتاهمدت با یکدیگر متفاوت است. مطابق با جدول زیر سود سپردههای بلندمدت بانکی به شرح زیر است:

| نرخ سود سپردههای بلند مدت یک ساله | ۲۰ درصد |

| نرخ سود سود سپرده بلند مدت دو ساله | ۲۱.۵ درصد |

| نرخ سود سپرده بلند مدت سه ساله | ۲۲.۵ درصد |

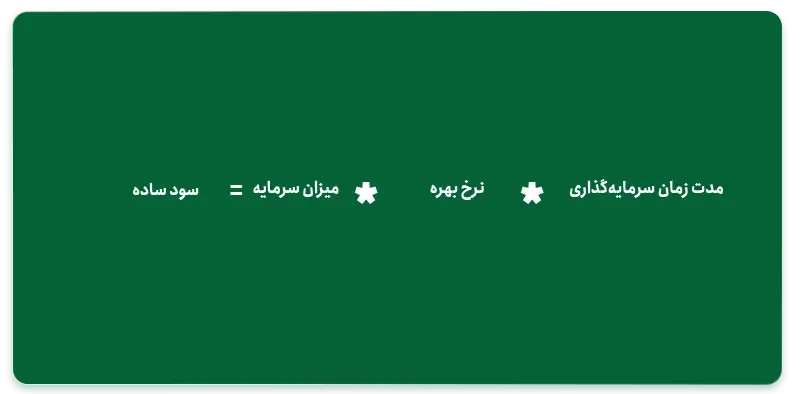

برای محاسبه سود سالانه خود، تنها کافی است بر اساس فرمول زیر عمل کنید:

فرض کنید ۱۰۰ میلیون تومان در سپرده بلند مدت سه ساله با نرخ بهره ۲۲/۵ درصد سرمایهگذاری کردهاید. میخواهید بدانید در پایان ۳ سال چقدر سود خواهید کرد. برای این کار کافی است مطابق فرمول فوق عمل کنید:

67,500,000=3*0.225*100,000,000

همانطور که میبیند بازدهی سرمایه شما در ۳ سال ۶۷ میلیون و ۵۰۰ هزار تومان خواهد شد.

محاسبه سود سپرده بانکی کوتاه مدت

سپرده کوتاهمدت همانطور که از نامش پیداست، برای افرادی که قصد دارند در آینده نزدیک از سرمایه خود استفاده کنند مناسب است. به حسابهای کوتاهمدت سود مشخصی تعلق میگیرد اما این سود در مقایسه با سود سپردههای بلند مدت کمتر است. این نوع سپرده امکان واریز و برداشت بدون محدودیت و انجام عملیات بانکی روزانه را برای مشتریان فراهم میکند.

در جدول زیر بازدهی سپردههای کوتاهمدت را برای بازههای زمانی مختلف مشاهده میکنید.

| نرخ سود سپرده کوتاهمدت عادی | ۵ درصد |

| نرخ سود سپرده کوتاه مدت سه ماهه | ۱۲ درصد |

| نرخ سود سپرده کوتاه مدت شش ماهه | ۱۷ درصد |

بیشترین سود سپرده بانکی چقدر است؟

در یک بررسی کلی میتوان متوجه شد که نرخ سود سپرده بانکها از ۵ تا ۲۲.۵درصد متغیر است. همانطور که اشاره شد، حداکثر میزان بازدهی یک سپرده سه ساله در حالت عادی 22.5% است. این در حالیستکه در سپردههای کوتاهمدت با امکان واریز و برداشت وجه به صورت روزانه، این سود به مراتب کمتر است.

چگونه میتوان بازدهی بدون ریسک و بیشتری را کسب کرد؟

اکثر افراد محتاط در سرمایهگذاری بهدلیل ریسک پایین سپردههای بانکی و آسانبودن روش سرمایهگذاری از این طریق، به بازدهی بانکها رضایت میدهند و خود را از بازدهی بالاتر محروم میکنند. در حال حاضر و در بازار سرمایه، صندوقهای سرمایهگذاری در اوراق درآمد ثابت امکان تجربه یک سرمایهگذاری با ریسک بسیار پایین و بازدهی بالاتر از بانک را برای افراد فراهم کردهاند. اگر علاوه بر سپرده بانکی، تمایل دارید از فرصتهای بازار سهام هم استفاده کنید، میبایست مراحل ثبت نام بورس را از کارگزاری فارابی انجام داده و خرید و فروش سهام را انجام دهید.

توجه داشته باشید سپردهگذاری در بانک محدودیتهایی مانند نرخ شکست را در پی دارد. در صورتی که صندوق درآمد ثابت دارای نقدشوندگی بالایی بوده و نرخ شکست سرمایه در آن وجود ندارد. در حال حاضر صندوق هدیه فارابی به عنوان گزینهای مناسب میتواند جایگزین سپردههای بانکی باشد. شما میتوانید از طریق لینک زیر اقدام به سرمایهگذاری در صندوق هدیه کنید:

ثبت نام صندوق درآمد ثابت هدیه فارابی

صندوق هدیه فارابی بوده که یک صندوق در اوراق با درآمد ثابت با ریسک بسیار پایین است. دارایی صندوق درآمد ثابت را اوراق درآمد ثابت دولتی و غیردولتی تشکیل میدهد. اوراق دولتی مانند اوراق اخزا یک دارایی بدون ریسک تلقی میشود، زیرا دولت پشتوانه این اوراق بوده و تحت هر شرایطی موظف به پرداخت سود و اصل سرمایه است.