اوراق مالی اسلامی صکوک (Sukuk) چیست؟

تامین مالی با حداقل ریسک یکی از مهمترین اهداف کسب و کارها است. روشهای متعددی برای تامین مالی وجود دارد و اوراق تامین مالی اسلامی ملقب به صکوک اسلامی یکی از بهترین روشهای تامین مالی با صرف حداقل ریسک است. در این مقاله به بررسی انواع اوراق تامین مالی اسلامی پرداخته خواهد شد.

فلسفه تامین مالی در اسلام

با توجه به اینکه دریافت بهره از پول (ربا) در دین اسلام حرام و امری ناپسندیده تلقی میشود، بنابراین تامین مالی در اسلام بر اساس عقود شرعی و نظام مبتنی بر مشارکت صورت میگیرد. در حقیقت، هدف تامین مالی در اسلام باید در راستای افزایش تولید، اشتغال و در نهایت بهرهوری باشد. در نتیجه، اوراق تامین مالی اسلامی نیز ماهیت مشارکتی دارد و ریسک باید میان سرمایهگذار و کسب و کار توزیع شود.

صکوک چیست؟

به طور کلی، صکوک، گواهیهای مالی مبتنی بر دارایی، با درآمد ثابت و متغیر، منطبق بر قوانین شریعت و قابل معامله در بازارهای مالی هستند. كلمه صک كه جمع آن صكوک (SUKUK) است که به در زبان عربی به معنای سند و سفته بوده، اما در زبان فارسی معنای چک را میدهد. اعراب این واژه (صکوک) را توسعه دادند و آن را بر کلیه انواع حوالجات و تعهدات بکار بردند. به عبارت دیگر، به اوراق بهادار اسلامی نیز صکوک گفته میشود.

انواع اوراق صکوک

اوراق صکوک به طور کلی دارای سه نوع دستهبندی هستند که در بازار پول(بانک) و بازار سرمایه منتشر میشوند. بخشی قابل توجهی از این اوراق دارایی صندوق درآمد ثابت را تشکیل میدهند. این اوراق به صورت زیر دستهبندی میشوند:

-

ابزارهای غیرانتفاعی

ابزارهای غیرانتفاعی یا Non Profitable Instruments ابزارهایی هستند که سودی به واسطه سرمایهگذاری یا سپردهگذاری در آنها حاصل نمیشود مانند:

- اوراق قرضالحسنه

- اوراق وقف

-

ابزارهای انتفاعی با بازدهی معین

ابزارهای انتفاعی با بازدهی معین از جمله اوراقی هستند که بیشترین کاربرد را در بازار سرمایه ایران دارند و عمده اوراق تامین مالی اسلامی که در بازار سرمایه ایران منتشر میشوند از این نوع اوراق هستند که عبارتند از:

- اوراق مرابحه

- اوراق اجاره

- اوراق منفعت

- اوراق استصناع

- اوراق جعاله

- اوراق سلف

در ادامه به تعریف این اوراق پرداخته خواهد شد.

-

ابزارهای انتفاعی با بازدهی انتظاری

ابزارهای انتفاعی با بازدهی انتظاری به اوراقی گفته میشود که دارای بازدهی از پیش تعیینشده نبوده و میتوانند دارای بازدهی الحساب باشند. این اوراق معمولا توسط بانکها منتشر میشود و برخی از آنها مانند اوراق مشارکت در بازار سرمایه نیز منتشر میشود. از جمله این اوراق میتوان به موارد زیر اشاره کرد:

- اوراق مشارکت

- اوراق مضاربه

- اوراق مزارعه

- اوراق مساقات

- صکوک بانکی

- اوراق وکالت

اوراق مرابحه

اوراق مرابحه (Murabaha Sukuk) نوعی اوراق صکوک اسلامی است که بهجای «بهره»، بر پایه خرید و فروش یک دارایی مشخص و سود معین طراحی شده است. شرکتها با انتشار اوراق مرابحه برای تامین مالی جهت تهیه مواد اولیه، تجهیزات، زمین، ساختمان و… اقدام میکنند. بر خلاف اوراق اجاره، شرکت مالکیت دارایی خریداریشده را دارد. اما، در طول دوره اوراق، دارایی خریداریشده به عنوان وثیقه نزد نهاد واسط (نهاد مالی که اوراق را به نمایندگی از شرکت در بازار منتشر میکند) قرار میگیرد.

به طور مثال یک شرکت خودروسازی قصد راهاندازی خط تولید خودرو برقی را دارد و به همین منظور باید تجهیزاتی را برای عملیاتی کردن خط تولید خریداری کند. در چنین شرایطی، شرکت اوراق مرابحه با سود سالانه ۲۳ درصد و با موعد پرداخت هر ۳ ماه یکبار منتشر کرده و دورهی عمر اوراق ۴ سال است.

اوراق اجاره

وراق اجاره از جمله اوراق بهادار انتفاعی با سود مشخص بوده که شرکتها برای خرید داراییهای ثابتی مانند هواپیما، ماشین آلات، تجهیزات و… اوراق اجاره منتشر میکنند. در حقیقت، سرمایهگذارانی که در تامین مالی از طریق اوراق اجاره مشارکت میکنند مالک دارایی خریداریشده توسط شرکت بوده و شرکت زمانی که سود و اصل سرمایهی سرمایهگذاران را پرداخت میکند، مالک دارایی خواهد شد. به طور مثال یک شرکت حمل و نقل قصد خرید کشتی به ارزش ۱۰۰۰ میلیارد تومان دارد. در چنین شرایطی، شرکت با توجه به کمبود نقدینگی لازم، اقدام به تامین مالی از طریق اوراق اجاره کرده و متعهد میشود سالانه سود مشخصی با پرداخت ماهانه، فصلی و… به سرمایهگذاران پرداخت کند. همچنین، سرمایهگذاران مالکیت کشتی را تا پایان پرداخت سود و بازگشت اصل سرمایه در اختیار خواهند داشت.

اوراق منفعت

اوراق منفعت، سند مالی بهاداری است که نشاندهنده مالکیت دارنده آن بر مقدار معین خدمات یا منافع آینده از یک دارایی بادوام است که در ازای پرداخت مبلغ معینی به وی منتقل شده است. به عبارت دیگر، اگر یک شرکت، دارایی یا ظرفیت خدماتی دارد مانند خدمات حملونقل، اقامت، آموزش، درمان، یا حتی منفعت استفاده از یک دارایی بادوام مانند ماشینآلات میتواند منافع آینده را از پیش واگذار کند و در مقابل نقدینگی امروز را دریافت کند. همچنین، سرمایهگذار هم با خرید اوراق، در آن منافع شریک میشود.

اوراق استصناع

اوراق استصناع یا سفارش ساخت از جمله اوراق بهادار قابل معامله در بورس یا بازارهای خارج از بورس بوده و طبق آن یک شخص حقوقی (بنگاه اقتصادی) برای ساخت یک پروژه مانند کارخانه، پالایشگاه، شهرک صنعتی و… نیاز به سرمایه داشته و برای تامین مالی باید معادل مبلغ مورد نیاز اوراق منتشر کند. برای درک بهتر به مثال زیر توجه کنید:

در این مدل شرکتی که نیاز به تامین مالی دارد میتواند با یک پیمانکار قرارداد جهت ساخت پروژه را تحت نظارت یک ناظر ساخت منعقد کرده یا حتی خود شرکت به عنوان پیمانکار مسئولیت ساخت پروژه را بر عهده بگیرد. توجه داشته باشید که به میزان سرمایه مورد نیاز اوراق توسط نهاد مالی واسط منتشر و به فروش رسیده و مبلغ حاصل از فروش اوراق جهت ساخت پروژه در اختیار شرکت قرار میگیرد.

سود اوراق سفارش ساخت نیز مانند سایر اوراق مبتنی بر بدهی مشخص و پرداخت آن به سرمایهگذاران نیز میتواند ماهانه، فصلی و… انجام شود. لازم به ذکر است پروژه در حال ساخت تا پرداخت کلیه سود و اصل سرمایهی مشارکتکنندگان به وکالت از دارندگان اوراق، تحت مالکیت نهاد مالی واسط قرار گرفته و پس از تسویه اوراق، تحت مالکیت شرکت قرار میگیرد.

اوراق جعاله

اوراق جعاله، نوعی از اوراق بهادار هستند که به منظور تامین منابع مالی برای پروژهها و فعالیتهای خاص صادر میشوند. این اوراق معمولاً در قالب قراردادی میان صادرکننده و دارنده اوراق تنظیم میشوند و در آن، صادرکننده متعهد میشود که مبلغ معینی را به دارنده اوراق پرداخت کند، معمولاً به عنوان پاداش برای انجام خدمات یا تأمین کالاهایی که در قرارداد ذکر شدهاند.

به طور مثال فرض کنید یک شرکت ساختمانی تصمیم میگیرد برای احداث یک پروژه مسکونی بزرگ، از طریق اوراق جعاله سرمایهگذاری کند. این شرکت برای جذب منابع مالی از سرمایهگذاران، اوراق جعالهای را منتشر میکند. در این اوراق، شرکت وعده میدهد که به افرادی که این اوراق را خریداری میکنند، پاداشی پرداخت کند که برابر با درصدی از سود حاصل از پروژه مسکونی است. به عبارت دیگر، سرمایهگذاران در ازای خرید این اوراق، در واقع به شرکت پول قرض میدهند و در نهایت، پس از تکمیل پروژه و فروش واحدها، درصدی از سود پروژه را به عنوان پاداش دریافت میکنند.

اوراق سلف

اوراق سلف نوعی ابزار مالی است که به موجب آن، خریدار متعهد میشود تا کالایی خاص را در تاریخ معین در آینده، با قیمت از پیش تعیینشده، خریداری کند. این اوراق بیشتر در بازارهای کالا و منابع طبیعی مانند نفت، طلا، و دیگر مواد خام استفاده میشود و به طور معمول به عنوان ابزاری برای تأمین مالی یا پوشش ریسک نوسانات قیمت کالاها به کار میروند. در اوراق سلف، صادرکننده اوراق کالا را در آینده به خریدار میفروشد و در عوض، از او پول نقد دریافت میکند. این قرارداد معمولاً شامل تاریخ تحویل مشخص، قیمت ثابت و نوع کالا است.

به طور مثال فرض کنید یک شرکت تولیدکننده فولاد نیاز به تأمین مالی برای خرید سنگآهن دارد. این شرکت اوراق سلف منتشر میکند که در آن وعده میدهد سنگآهن را به قیمت مشخصی مثلاً 1000 تومان در ازای هر تن، شش ماه دیگر به خریداران تحویل دهد. سرمایهگذاران این اوراق را خریداری کرده و مبلغ مورد نظر را به شرکت پرداخت میکنند. در پایان شش ماه، شرکت باید سنگآهن را به همان قیمت به خریداران تحویل دهد. به این ترتیب، شرکت منابع مالی لازم برای خرید سنگآهن را تأمین کرده و در عین حال، ریسک تغییرات قیمت در بازار را کاهش میدهد.

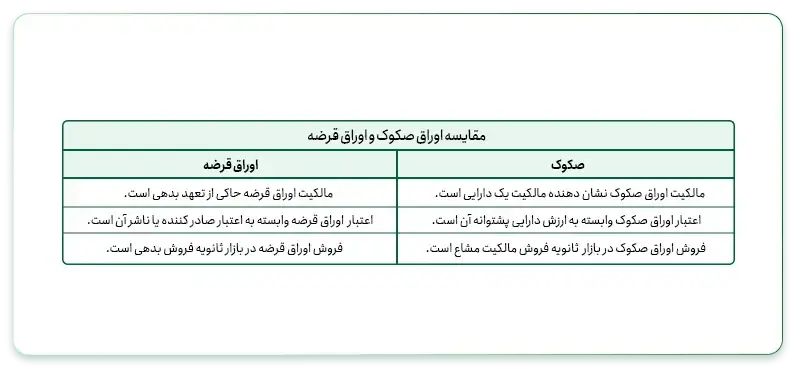

تفاوت صکوک و اوراق قرضه

در قسمتهای قبلی مقاله نیز اشاره کردیم که داشتن اوراق صکوک گواهی بر مالکیت مشاع یک دارایی مشخص و منافع حاصل از آن است. این در حالی است که اوراق قرضه چنین چیزی را نشان نمیدهند و فقط تایید میکنند سازمان یا نهادی مشخص به فرد دارنده اوراق بدهکار است. از آنجاییکه دریافت بهره و به بیان دیگر اطمینان از سوددهی اوراق قرضه خریداری آن را به امری منطقی تبدیل میکند و اسلام عقد قرض با شرط زیاده را «ربا» میداند، سرمایهگذاری از طریق خرید این اوراق در اسلام پذیرفته نیست.

این امر سبب شد اوراق صکوک بهعنوان یک جایگزین برای اوراق قرضه در کشورهای اسلامی مانند ایران و مالزی رایج شوند. همانطور که در تعریف اوراق صکوک نیز اشاره کردیم، اگرچه این اوراق در بسیاری از اوقات با هدف تامین مالی پروژههای مختلف به فروش میرسد، اما با توجه به اینکه قرارداد مابین طرفین قرارداد قرض نیست و نشاندهنده نوعی از مشارکت است، دریافت سود حاصل از این قرارداد به لحاظ شرعی ایرادی نخواهد داشت.

در جدولی که در ادامه میبینید تفاوتهای اوراق صکوک و اوراق قرضه را بهصورت خلاصه مورد بررسی قرار دادهایم.

مزایای صکوک

مهمترین مزایای اوراق صکوک را میتوان شامل موارد زیر دانست:

- افزایش نقدینگی بانی

- تبدیل داراییهای غیرنقدی به نقد

- تبدیل دارایی به اوراق بهادار که این امر نیز باعث گسترش بازار سرمایه میشود.

نحوه سرمایه گذاری در بورس با اوراق صکوک

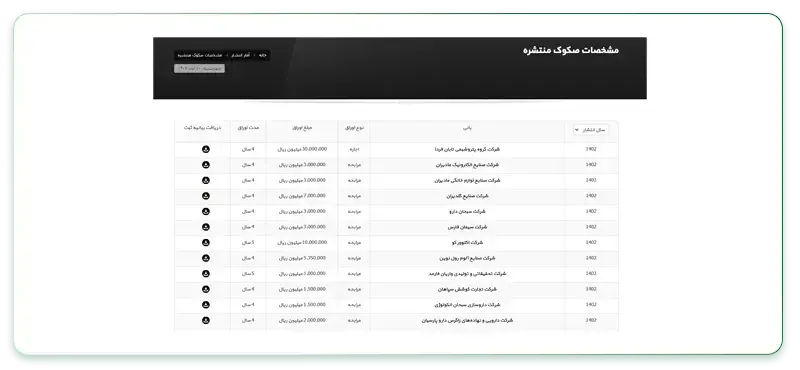

برای خریداری اوراق صکوک، لازم است ابتدا نسبت به دریافت کد بورسی اقدام کرده باشید. پس از دریافت کد بورسی میتوانید به سامانه معاملات آنلاین کارگزاری خود مراجعه کنید و درست مانند خرید و فروش سهام، پس از جستجوی نماد مورد نظر، سفارش خود را ثبت کنید. لازم به ذکر است، برای دریافت اطلاعات مربوط به اوراق صکوک منتشر شده، کافی است ابتدا به سایت شرکت مدیریت دارایی مرکزی بازار سرمایه به آدرس sukuk.ir/fa مراجعه کنید و از طریق منوی «آمار انتشار» گزینه «مشخصات صکوک منتشره» را انتخاب کنید.

در ادامه با انتخاب هر گزینه میتوانید مشخصات اوراق مورد نظر خود را مشاهده کنید. بهعنوان مثال در تصویری که در ادامه میبینید، جزئیات مربوط به اوراق صکوک اجاره منتشر شده توسط شرکت گروه پتروشیمی تابان فردا آمده است.

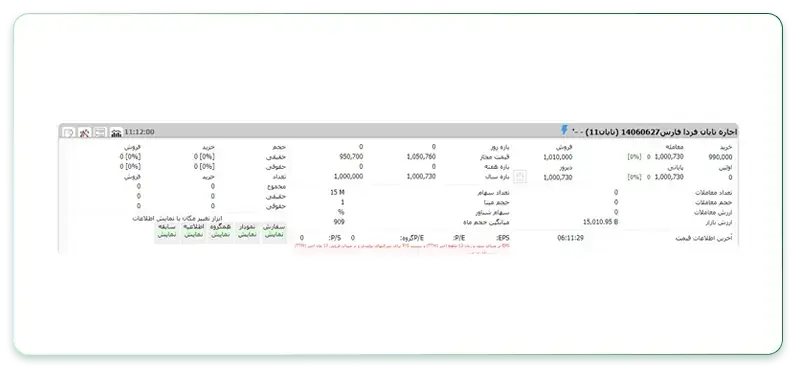

همانطور که در ردیف سوم میبینید، این اوراق با نمادهای «تابان11»، «تابان12» و «تابان13» در فرابورس معامله میشوند. در ادامه تصویری از صفحه مربوط به نماد «تابان11» را در سایت tsetmc مشاهده میکنید.

نتیجه گیری

اوراق صکوک یکی از ابزارهای مالی مهم در تامین مالی پروژهها و فعالیتهای اقتصادی است که به دلیل تطابق با اصول شرعی، توجه زیادی را در بازارهای اسلامی جلب کرده است. برخلاف روشهای معمول تامین مالی که مبتنی بر دریافت بهره از پول (ربا) هستند، صکوک با اصول مشارکتی و مبتنی بر داراییهای واقعی عمل میکند و ریسک مالی را بین سرمایهگذاران و کسبوکارها تقسیم میکند. این ویژگیها باعث میشود که صکوک به عنوان یک ابزار امن و معتبر در بازارهای مالی شناخته شود.