نسبت مالی چیست و چگونه مورد استفاده قرار میگیرد؟

در دسترس بودن صورتهای مالی، اتفاق خوبی برای سرمایهگذاران است؛ اما، به تنهایی نمیتواند گویای وضعیت موجود شرکت باشد. برای حل این مشکل، پیشنهاد میشود این اطلاعات را با استفاده از تعدادی نسبت کسری که به نسبتهای مالی معروف بوده و میتوانند ارتباط خوبی بین ارقام مختلف صورت مالی برقرار کنند، مقایسه کرده و از این طریق دید بهتری نسبت به شرکت و فعالیت آن به دست بیاوریم.

در ادامه شما را با چند نسبت معروف در این زمینه و نحوه تحلیل اطلاعات به دست آمده آشنا خواهیم کرد.

ویدیوی نسبت مالی چیست و چگونه مورد استفاده قرار میگیرد؟

هدف از تجزیه و تحلیل صورت های مالی چیست؟

قبل از اینکه به هدف تجزیه و تحلیل صورتهای مالی بپردازیم لازم است با صورتهای مالی آشنا شویم. برای این منظور میتوانید به مقاله صورت مالی چیست؟ مراجعه کنید. اصلیترین هدف تجزیه و تحلیل صورتهای مالی، پیبردن به روند فعالیت شرکت از گذشته تا کنون و پیشبینی آینده در راستای تصمیمگیری برای خرید یا فروش سهام آن شرکت است؛ علاوهبر این، از طریق محاسبه نسبتهای مالی، میتوانید وضعیت چندین شرکت مختلف را با هم مقایسه کرده و به این ترتیب درک کامل و صحیحی از عملکرد مالی آنها به دست آورید.

در واقع هر نسبت مالی را میتوان یک سیگنال تصمیمگیری برای سرمایه گذاری در بورس درنظر گرفت؛ اما نمیتوان فقط به یک نسبت برای تحلیل در مورد شرکت، اکتفا کرد؛ بلکه، نیاز است تا موارد زیادی را برای تحلیل خود در نظر بگیریم.

چه افرادی از این اطلاعات استفاده خواهند کرد؟

بهطورکلی استفادهکنندگان از اطلاعات مالی را میتوان در دو دسته زیر جای داد:

-

استفادهکنندگان درون سازمانی

به این دسته از افراد، کاربران داخلی نیز گفته میشود و شامل مدیرانی است که وظیفه اداره واحد تجاری و فعالیتهای مختلف آن را بر عهده دارند؛ افرادی از جمله سرپرستان تولید، مدیران بازاریابی، مدیران مالی و مدیران ارشد و… جزو این دسته محسوب میشوند.

-

استفادهکنندگان برون سامانی

استفادهکنندگان برون سازمانی یا کاربران خارجی، افرادی هستند که خارج از سازمان قرار داشته و خواهان اطلاعات مالی درباره شرکت هستند. سرمایهگذاران و اعتباردهندگان در این دسته قرار میگیرند.

انواع نسبتهای مالی

نسبتهای مالی را میتوان در دستههای زیر، طبقهبندی کرد :

-

نسبتهای نقدینگی

-

نسبتهای اهرمی و پوششی

-

نسبتهای فعالیت و بازدهی

-

نسبتهای سودآوری

-

نسبتهای ارزش بازار

نسبتهای نقدینگی

از نسبتهای نقدینگی برای بررسی میزان توانایی شرکت در پرداخت بدهیهای کوتاهمدت خود، استفاده میشوند. نسبتهای نقدینگی به 3 دسته زیر تقسیم میشوند:

-

نسبت جاری (Current ratio)

برای محاسبه نسبت جاری یا نسبت دو به یک، کافی است داراییهای جاری را بر بدهیهای جاری تقسیم کنیم. برای مشاهده دارایی و بدهی جاری، به ترازنامه شرکت (صورت وضعیت مالی) مراجعه کنید. مقاله «ترازنامه یا صورت وضعیت مالی چیست و چه کاربردی دارد؟» میتواند اطلاعات بیشتری را در مورد این گزارش مالی در اختیار شما قرار دهد.

نحوه تحلیل این نسبت: در صورتی که نسبت جاری از عدد 1 کمتر باشد، میتوان حدس زد که احتمالا شرکت در بازپرداخت بدهیهای خود با مشکلات خاصی دست و پنجه نرم میکند؛ از طرف دیگر، بالا بودن این عدد نیز نشان میدهد که شرکت به درستی از نقدینگی خود در راستای سودآوری استفاده نمیکند.

-

نسبت آنی/سریع

نسبت آنی یا نسبت سریع (Quick Ratio) به نسبت ورشکستی نیز شهرت دارد. با استفاده از نسبت آنی میتوان توانایی مالی یک شرکت در پرداخت بدهیهای کوتاه مدت خود را ارزیابی کرد. این نسبت به طور خاص برای ارزیابی نقدینگی کوتاهمدت و توانایی شرکت در تأمین نقدینگی مورد نیاز برای پرداخت بدهیها در دورهای زمانی بسیار کوتاه (معمولاً یک سال) به کار میرود.

برای نسبت آنی باید عدد یک را معیار قرار دارد:

اگر نسبت آنی برابر با عدد یک باشد، به این معناست که شرکت دقیقاً به اندازه بدهیهای جاری خود نقدینگی دارد و هیچ فضایی برای بروز مشکلات مالی در کوتاهمدت وجود ندارد.

اگر نسبت آنی بیشتر از یک باشد، یعنی شرکت به راحتی میتواند بدهیهای جاری خود را را با استفاده از داراییهای جاری غیر نقدی (مانند حسابهای دریافتنی یا موجودی کالا) تسویه کند. این به این معنی است که شرکت نقدینگی کافی برای تأمین بدهیهای خود دارد.

در صورتی که نسبت آنی از یک پایینتر باشد، ممکن است شرکت در تسویه بدهیهای کوتاهمدت خود با مشکل روبهرو شود و نیاز به فروش داراییهای بلندمدت یا اخذ وام داشته باشد.

-

نسبت وجه نقد

نسبت وجه نقد، در مقایسه با سایر نسبتهای نقدینگی، اطلاعات دقیقتری را در اختیار شما قرار خواهد داد. برای محاسبه این نسبت لازم است تا در ابتدا موجودی نقد را با سرمایهگذاری کوتاه مدت جمع کرده و حاصل را بر بدهیهای جاری تقسیم کنیم.

نحوه تحلیل این نسبت: هر چقدر این نسبت عدد بیشتری را نشان دهند نشاندهنده این است که شرکت به میزان کمی از منابع نقد خود استفاده میکند و پایین بودن آن هم میتواند در بازپرداخت بدهیها مشکل آفرین باشد.

نسبتهای فعالیت (Efficiency Ratios)

نسبت فعالیت نیز یکی از مواردی است که نقش مهمی در تصمیمگیریهای مالی داشته و میزان فروش را با داراییهایی ماننده دارایی ثابت، موجودی انبار و… مقایسه میکند.

در واقع این نسبت، میزان کارایی شرکت در استفاده از داراییهای خود را نشان میدهد.

نسبتهای فعالیت را میتوان به موارد زیر تقسیم کرد:

- دوره گردش موجودی کالا

- دوره وصول مطالبات

- دوره واریز بستانکاران

- دفعات گردش سرمایه جاری

- دفعات گردش سرمایه ثابت

- دفعات گردش دارایی

در ادامه، با جزئیات محاسبه و تحلیل این نسبتها آشنا خواهید شد.

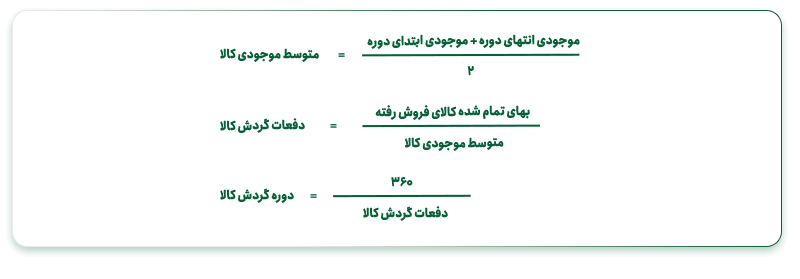

دوره گردش موجودی کالا

همانطور که از نام این نسبت پیداست، میزان گردش موجودی کالا (فروش و جایگزینی کالا و مواد) را مورد بررسی قرار میدهد.

نحوه تحلیل این نسبت: هر چقدر این دوره کوتاهتر باشد، نشاندهنده عملکرد بهتر شرکت در فرآیند تولید و همچنین فروش محصولات است؛ همچنین براساس فرمول، کاهش فروش یا افزایش موجودی کالا میتواند سبب کمتر شدن دفعات گردش کالا شود.

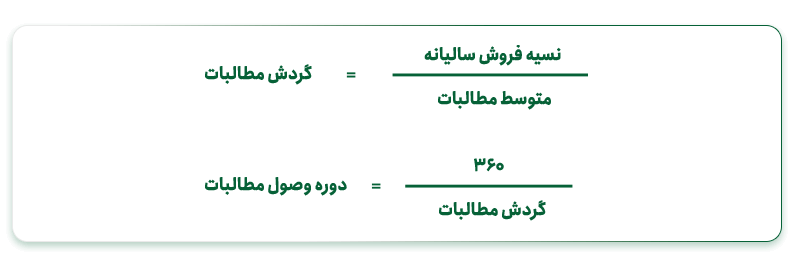

دوره وصول مطالبات

یک دوره وصول مطالبات از زمان فروش یک محصول یا خدمت آغاز شده و تا دریافت کامل وجه مورد نظر ادامه خواهد داشت.

نحوه تحلیل این نسبت: واضح است که هرچه دوره وصول مطالبات کوتاهتر باشد، نشاندهنده این است که شرکت در دریافت مطالبات خود به خوبی عمل کرده است.

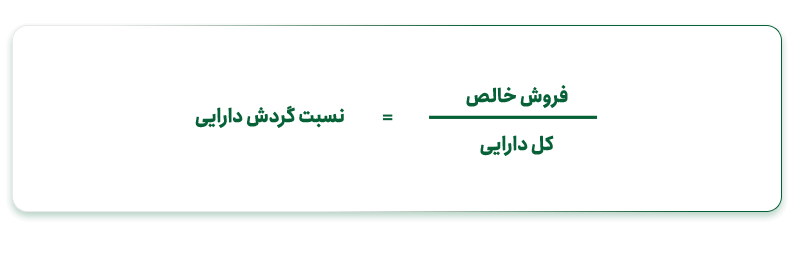

دفعات گردش دارایی

گردش داراییهای یک شرکت، تاثیر مهمی بر سودآوری و ادامه فعالیت آن دارد. نسبت گردش دارایی نیز میزان این تاثیرگذاری را در قالب یک فرمول کاربردی نشان میدهد.

نحوه تحلیل این نسبت: هر چقدر این نسبت عدد بالاتری را به ما نشان دهد، به این معنی است که شرکت شرایط خوبی داشته و از داراییهای خود به بهترین شکل استفاده میکند.

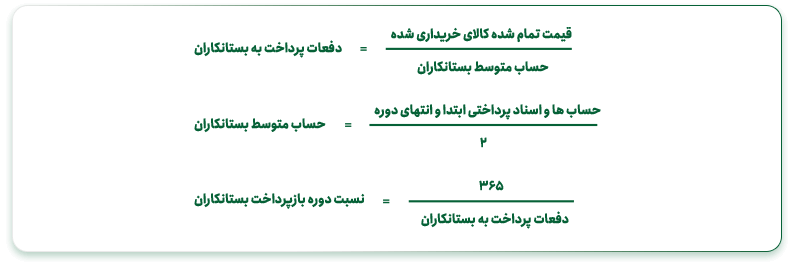

دوره واریز بستانکاران

نسبت دوره واریز یا بازپرداخت بستانکاران، مدتی زمانی که طول میکشد بدهی به بستانکاران پرداخت شود را نشان میدهد. از طریق محاسبه این نسبت، میتوان برای پرداختهای شرکت برنامهریزی کرد.

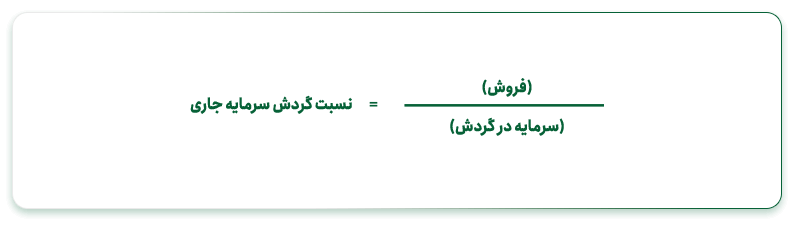

دفعات گردش سرمایه جاری

این نسبت، میزان استفاده از سرمایه در گردش را مورد سنجش قرار میدهد. در این مورد هم مانند نسبت گردش موجودی کالا، چنانچه شرکت در فروش محصولات خود موفقتر عمل کند، شرکت شرایط بهتری خواهد داشت. رابطه بین نسبت دفعات گردش سرمایه جاری و نسبت گردش موجودی کالا را میتوان رابطه مستقیمی دانست؛ در واقع، پایین بودن نسبت گردش موجودی کالای شرکت، منجر به پایین آمدن سرمایه در گردش خالص میشود.

دفعات گردش سرمایه ثابت

این نوع از نسبتهای فعالیت نشان میدهد که داراییهای ثابت شرکت تا چه حدی بر سودآوری آن تاثیر گذار است.

نسبتهای سودآوری

در این قسمت قصد داریم 3 نسبت را معرفی کنیم که احتمالا، شناختهشدهترین و رایجترین نسبتها در میان تمام نسبتهای مالی هستند. میتوان گفت که نسبتهای سودآوری، به نوعی میزان کارایی شرکت در استفاده از داراییها و سودآور بودن عملیات را مورد بررسی قرار میدهد. بخش اصلی این نسبتها، آخرین جز صورت سود و زیان یعنی سود خالص است.

نسبت حاشیه سود

شرکتها به نسبت حاشیه سود خود توجه زیادی میکنند که به 3 مدل قابل محاسبه خواهد بود:

- حاشیه سود خالص

- حاشیه سود ناخالص

- حاشیه سود عملیاتی

هر سه نسبت را میتوان با تقسیم میزان سود بر میزان فروش بهدست آورد؛ با این تفاوت که، صورت کسر در نسبتهای حاشیه سود ناخالص، حاشیه سود خالص و حاشیه سود عملیاتی به ترتیب، سود ناخالص، سود خالص و سود عملیاتی خواهد بود.

نحوه تحلیل این نسبت: با فرض ثابت بودن سایر شرایط، هرچه حاشیه سود خالص شرکت بیشتر باشد، وضعیت مطلوبتر است.

نرخ بازده داراییها (Return on assets)

این نسبت معیار ارزیابی سود به ازای هر واحد سرمایهگذاری در داراییهاست و از فرمول زیر محاسبه میشود :

نحوه تحلیل این نسبت: نسبت بازده داراییها (ROA) میتواند معیار پایانی برای بررسی کارایی مدیریت شرکت باشد. هر چه این عدد بزرگتر باشد، نشاندهنده شرایط مناسب شرکت است.

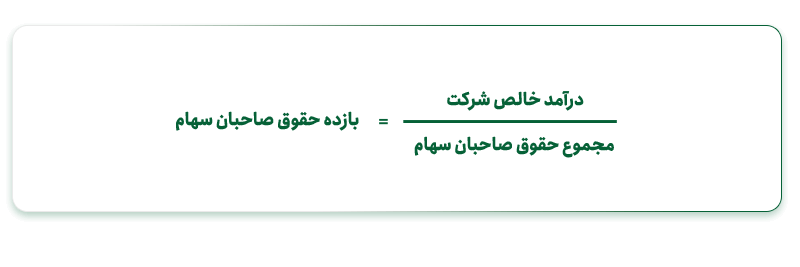

بازده حقوق صاحبان سهام (Return on Equity)

این نرخ بیانگر میزان بازدهی سهامداران است. از آنجا که هدف اصلی مدیریت شرکت منتفع کردن سهامداران است، با یک رویکرد حسابداری میتوان ROE را معیار نهایی ارزیابی عملکرد شرکت دانست.

ROA و ROE را میتوان با استفاده از میانگین درآمد و میانگین سود نیز محاسبه کرد؛ در این صورت، مقدار آنها نسبت به ROA و ROE که با استفاده از ارقام پایان دوره محاسبه شدهاند، بزرگتر خواهد بود؛ علت آن این است که داراییها در طی سالهای مختلف رشد کرده و حقوق صاحبان سهام هم افزایش یافته است، بنابراین ارزش پایان دوره داراییها و حقوق صاحبان سهام از میانگین آنها بزرگتر است.

نسبتهای اهرمی (بدهی)

نسبتهای بدهی، توانایی شرکت برای پرداخت تعهدات بلندمدت را اندازهگیری میکنند. نسبتهای زیرمجموعه نیز به ارزیابی بدهیها، حقوق صاحبان سهام و داراییها (براساس ارزش دفتری) میپردازند.

نسبت بدهی

این نسبت، کلیه بدهیهای جاری و بلندمدت را در برمیگیرد. نسبت بدهی را میتوان به روشهای مختلفی تعیین کرد؛ سادهترین روش برای محاسبه این نسبت، به شرح زیر است :

نحوه تحلیل این نسبت: اگر نسبت بدهی بدست آمده برای یک شرکت، برای مثال 0.28 باشد، این عدد صرف نظر از تفسیر آن، نشان میدهد که شرکت در مقابل هر یک واحد دارایی، 0.28 واحد بدهی دارد؛ بنابراین، حقوق صاحبان سهام در مقابل هر 0.28 واحد بدهی، 0.72 واحد است.

نسبت دفعات پوشش هزینه بهره

توانایی شرکت برای پوشش دادن هزینه بهره براساس اطلاعات این نسبت سنجیده میشود. میتوان گفت که این نسبت برای بانکها از اهمیت بالایی برخوردار است و بهتر است بالاتر از یک باشد.

نحوه تحلیل این نسبت: چنانچه عدد نسبت دفعات پوشش هزینه بهره برای مثال 4 باشد، به این معنی است که شرکت توانایی پرداخت 4 برابر بهره فعلی بانک را دارد.

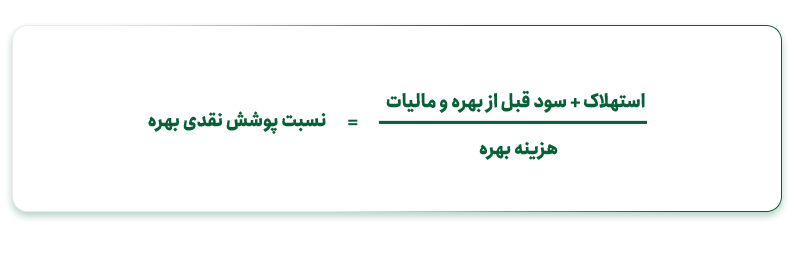

نسبت پوشش نقدی بهره

مشکل نسبت دفعات هزینه بهره این است که در محاسبه آن، از سود قبل از بهره و مالیات استفاده میشود؛ بنابراین بهتر است از نسبتی استفاده شود که نشاندهنده جریان نقدی در اختیار شرکت برای پرداخت بهره باشد.

نسبتهای ارزش بازار

این نسبتها مبتنی بر ارزش بازار سهام بوده و برای شرکتهایی که سهام آنها در بورس خرید و فروش میشود قابل محاسبه است.

نسبت قیمت به درآمد هر سهم

نسبت قیمت به درآمد هر سهم (p/e)، نشاندهنده بهایی است که سرمایهگذاران به ازای هر واحد سود جاری شرکت پرداخت میکنند.

نحوه تحلیل این نسبت: شرکتهایی که ضریب P/E بالاتری داشته باشد،غالبا به عنوان شرکتهایی که چشمانداز رشد دارند، تلقی میشوند و انتظار میرود که سود این شرکتها در سالهای آینده رشد کند.

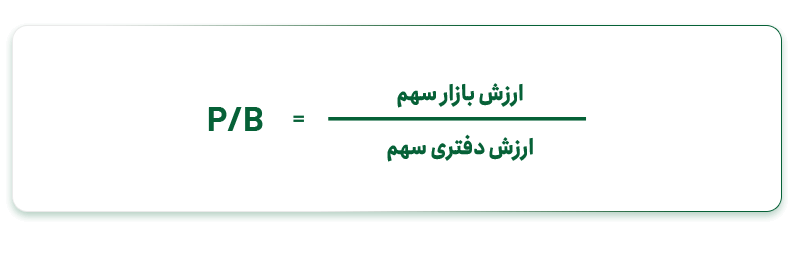

نسبت ارزش بازار به ارزش دفتری هر سهم

این نسبت، ارزش بازار سرمایهگذاریهای شرکت را با هزینه انجام دادن این سرمایهگذاریها مقایسه میکند.

نحوه تحلیل این نسبت: اگر این نسبت کوچکتر از یک باشد، یعنی اینکه شرکت به طور کلی در ایجاد ارزش برای سهامداران موفق عمل نکرده است.

نسبت مالکانه

این نسبت نیز یکی از انواع نسبتهای اهرمی است و نشان میدهد که چه میزان از داراییهای شرکت از محل حقوق صاحبان سهام تامین شده است و به صورت زیر محاسبه میشود:

نحوه تحلیل این نسبت: هر چقدر که عدد نسبت مالکانه بیشتر باشد، به این معنی است که استحکام و پایداری نظام مالی شرکت در سطح بهتری قرار دارد. پایینتر بودن آن نیز نشان میدهد که بخش قابل توجهی از سرمایه شرکت از منابع خارجی مانند وامهای بانکی تامین میشود.

سخن پایانی

همیشه شنیدهایم که تحلیل اطلاعات اهمیت بیشتری نسبت به خود اطلاعات دارد. این موضوع در زمینه سرمایه گذاری در بورس هم صدق میکند و در تمام دورههای آموزش بورس مطرح میشود. دیدن اطلاعات صورتهای مالی به تنهایی نمیتواند در تحلیل شرایط شرکت کارآمد ظاهر شود؛ در نتیجه، یک سری از نسبتهای خاص (نسبتهای مالی) با هدف بررسی اوضاع شرکتها و مقایسه آنها با یکدیگر ایجاد شده است. در این محتوا به 5 نسبت اصلی که شامل نسبتهای نقدینگی، نسبتهای اهرمی و پوششی، نسبتهای فعالیت و بازدهی، نسبتهای سودآوری و نسبتهای ارزش بازار است اشاره شد. در نهایت چنانچه به دریافت مشاوره سرمایه گذاری نیاز دارید میتوانید از مشاوره آنلاین کارگزاری فارابی استفاده کنید. کارشناسان ما از دریافت کد بورسی تا خرید سهام شما را راهنمایی خواهند کرد