بررسی عملکرد صنعت فولاد

صنعت فولاد که به نام صنعت دلاری در بازار سرمایه شناخته میشود، در سالهای اخیر توانست ضمن رشد تراز درآمدی، سطح تولید و همچنین سهم خود از تولید ناخالص داخلی را به طرز قابلتوجهی افزایش دهد. این صنعت در دو دهه اخیر، ایران را از یک واردکننده فولاد به صادر کننده این محصول و یکی از ۱۰ تولیدکننده بزرگ جهان تبدیل کرده است.

گزارشهای عملکردی صنعت فولاد چرا مهم هستند؟

به دلیل سهم حدود ۳۰ درصدی از ارزش کل بازار سرمایه ایران و وجود شرکتهای بزرگ و شاخصساز بازار در این صنعت، گزارشهای ماهانه، فصلی و سالانه فولادیها همواره مورد توجه اهالی بورس بوده است. فولادیها در مهرماه، گزارش عملکرد ماهانه منتهی به پایان شهریور ماه خود را منتشر کردند و در روزهای آینده نیز باید منتظر انتشار گزارشهای فصلی و البته ۶ ماهه این شرکتها باشیم. درحال حاضر تا انتشار صورتهای مالی جدید صنعت فولاد، چند روزی زمان باقی مانده است؛ اما با نگاهی به گزارش ماهانه و برآورد تجمیعی از عملکرد درآمدی و تولیدی این شرکتها و نسبت تغییرات این دو عامل نسبت به مدت مشابه سال گذشته، میتوانیم تحلیل خوبی از وضعیت این صنعت در نیمسال دوم ۱۴۰۲ داشته باشیم.

عملکرد تولیدی صنعت فولاد در نیمه اول ۱۴۰۲

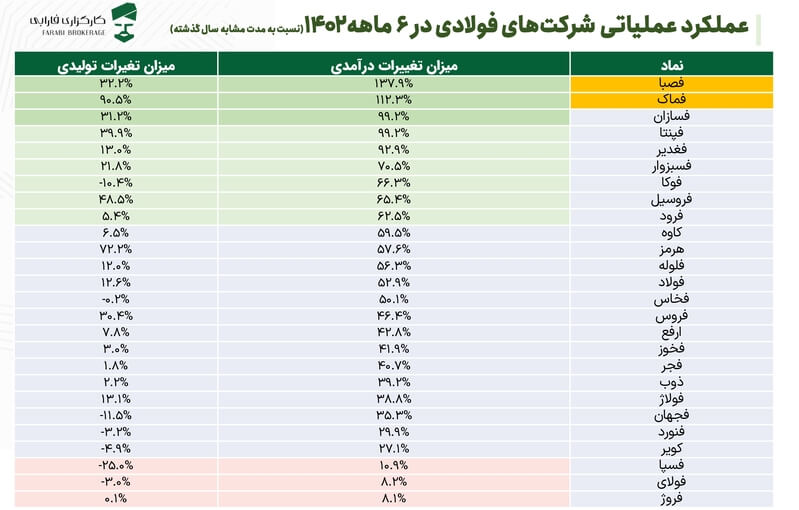

صنعت فولاد در نیمسالی که گذشت توانست نسبت به مدت مشابه سال ۱۴۰۱ (شش ماهه نخست) عملکرد عملیاتی بهتری در گزارشهای ماهانه خود ثبت کند. میانگین رشد درآمدی ۲۶ نماد منتخب تولیدکننده آهن و فولاد در بازار سرمایه ایران ۵۵.۸ درصد و میانگین رشد تولید این نمادها ۱۴.۸ درصد بود.

رشد درآمدی ناشی از نرخ فروش محصولات شرکتهای فولادی چکیدهای از گزارش تجمیعی این صنعت در نیمه نخست سال ۱۴۰۲ بود. افزایش درآمد در این صنعت عمدتا تحت تاثیر رشد قیمتها در بازارهای جهانی و افزایش نرخ ارز در داخل محقق شده است و رشد تولید قابل ملاحظهای در این صنعت رخ نداده است.

با توجه به موج افزایشی ظرفیت عملی صنعت فولاد در سالهای گذشته، شاهد روند کاهندهای در راهاندازی واحدهای تولیدی جدید در این صنعت هستیم. از سوی دیگر با توجه به سرشکن شدن هزینههای دلاری اجرای پروژهها در صورتهای مالی، شرکتهای این صنعت بهدلیل جهش نرخ ارز، در اجرای طرحهای توسعهای خود با مشکل مواجه شوند.

بهترین عملکرد صنعت آهن و فولاد

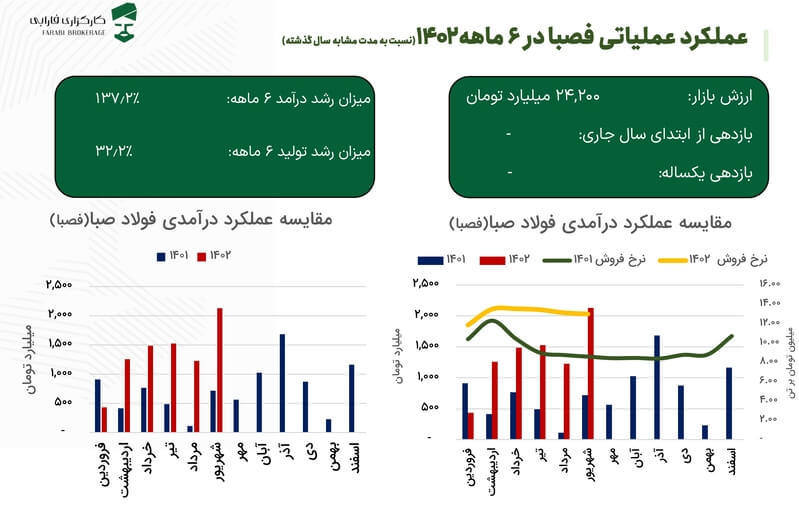

در شش ماهه منتهی به شهریور ماه سال جاری، شرکت صبا فولاد خلیج فارس که بهتازگی وارد بازار سرمایه شده، بهترین عملکرد درآمدی را به همراه داشت. این شرکت با وجود رشد تنها ۳۲ درصدی در تولید تک محصول خود یعنی آهن اسفنجی، توانست با رشد ۱۳۷.۹ درصدی، درآمد خود را به بیش از دو برابر مدت مشابه سال گذشته برساند. این افزایش درآمد در این شرکت عمدتا ناشی از افزایش حدود ۵۱.۵ درصدی نرخ فروش آهن اسفنجی بود. نکته قابل توجه این است که نماد این شرکت به دلیل افزایش سرمایهای که در هنگام عرضه اولیه اعلام کرده است، درحال حاضر قابل معامله نیست.

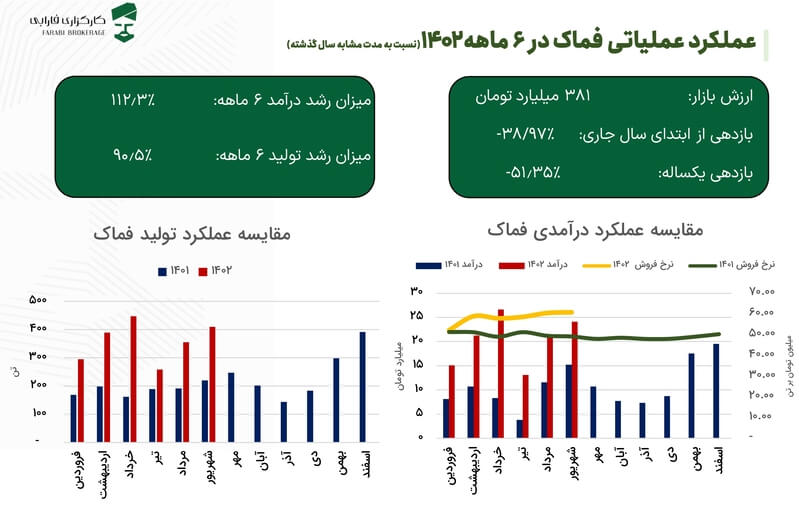

شرکت ماداکتو استیل (با نماد فماک) نیز با رشد ۱۱۲.۳ درصدی درآمدها در شش ماهه منتهی به شهریور ۱۴۰۲ توانست ضمن ثبت عملکرد فوقالعاده درآمدی، رشد ۹۰.۵ درصدی تولید را نیز ثبت کند تا بهعنوان بهترین عملکرد عملیاتی شرکتهای فولادی از منظر رشد تولید محسوب شود. دلایل اصلی رشد ۱۱۲ درصدی درآمدهای فماک، نخست افزایش تولید و سپس فروش مناسب بود. همچنین یکی دیگر از دلایل رشد درآمدهای نماد فماک افزایش ۱۷ تا ۲۳ درصدی نرخ فروش محصولاتش بود. با توجه به اینکه محصول نهایی این شرکت تسمه نقاله استیل کورد است، این مساله موجب شده تا ماداکتو استیل بهعنوان اولین و بزرگترین تولیدکننده این محصول در ایران محسوب شود. این موضوع باعث شده تحلیلگران این صنعت پتانسیل رشد بالایی را برای فماک متصور باشند. نکته قابل توجه آن است که نماد فماک در بازار SME یا شرکتهای کوچک و متوسط فرابورس معامله میشود که شرایط خاصی برای معاملات دارند.

عملکرد بزرگان صنعت فولاد در نیمه نخست ۱۴۰۲

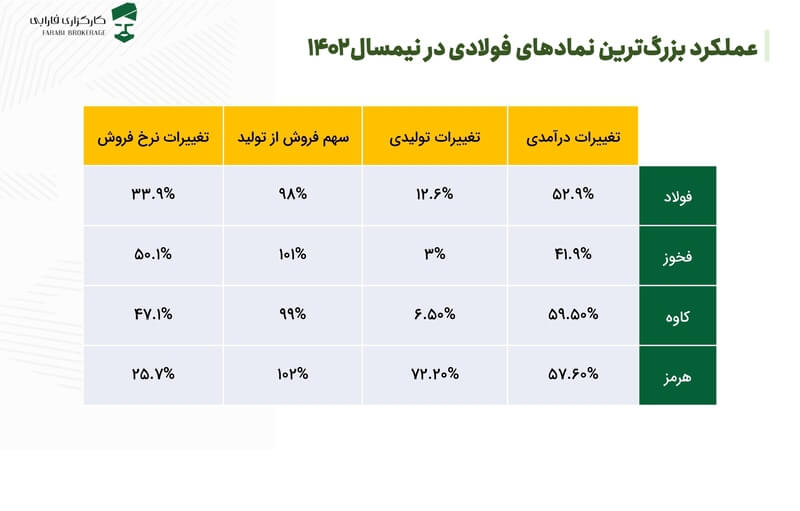

با نگاهی به عملکرد ۴ شرکت بزرگ فولادی بازار سرمایه مانند نمادهای فولاد، فخوز، کاوه و هرمز به این موضوع پی خواهیم برد که عامل مهم در افزایش درآمدهای این شرکتها، افزایش نرخ محصولاتی بود که عمدتا از نرخ ارز متاثر میشدند. برای مثال شرکت فولاد خوزستان با وجود افزایش تنها ۳ درصدی در سطح تولید خود (در نیمه اول ۱۴۰۲) با رشد ۴۱ درصدی درآمد مواجه شده است. این موضوع عمدتا ناشی از رشد بیش از ۵۰ درصدی نرخ فروش محصول اصلی این شرکت است. در سایر شرکتها مانند فولاد مبارکه و فولاد کاوه نیز این موضوع تکرار شده است.

شرکت فولاد هرمزگان جنوب که از زیرمجموعههای فولاد مبارکه محسوب میشود، توانسته با افزایش ظرفیت تولید خود، بیش از ۷۲ درصد افزایش تولید را به همراه داشته باشد. این موضوع نتوانست به شکل قابلتوجهی اثر خود را در درآمدهای شرکت نشان دهد؛ چراکه بخش زیادی از این افزایش تولید، به آهن اسفنجی تعلق داشت که در تولید اسلب یعنی محصول نهایی هرمز به کار برده شد. اگر تنها به بررسی تولید اسلب این شرکت (بهعنوان محصول نهایی) نگاهی داشته باشیم، حتی میتوان شاهد افت جزئی تولید این محصول بود.

چشمانداز صنعت فولاد تا پایان ۱۴۰۲

عوامل متعددی پیشبینیها را به سمت نشانههایی از رکود در صنعت فولاد سوق میدهند که از مهمترین آنها میتوان به افت ۱۷ درصدی میانگین نرخ فولاد ایران در بازارهای جهانی (۴۴۰ دلار در تابستان امسال در مقابل ۵۳۳ دلار مدت مشابه سال گذشته) و بحران مسکن در چین اشاره کرد.

از سوی دیگر براساس آخرین گزارشهای ساختوساز، در بهار ۱۴۰۲ شاهد کاهش ۲۸.۴ درصدی صدور پروانههای ساخت نسبت به فصل قبل در شهر تهران بودیم. این موضوع در صورتیکه ادامهدار باشد، میتواند اثر رکود ساخت و ساز در داخل کشور بر صنعت فولاد را نشان دهد.

این پست دارای 2 دیدگاه است

خیلی مطلب خوبی بود، لطفا برای صنایع دیگه هم مطلب مشابه تولید کنید.

از همراهی شما ممنونیم. در آینده مطالب بیشتری در این زمینه تهیه خواهیم کرد.