چرا در اقتصادهای پیشرفته بانک جای سرمایه نیست؟

اگر برای مدتی به سرمایه خود نیاز نداشته باشید، مبلغ مورد نظر را صرف سرمایهگذاری در بورس میکنید یا سپردهگذاری در بانک را ترجیح میدهید؟

اطلاعات منتشر شده توسط بانک داده سازمان همکاری و توسعه اقتصادی(OECD) که شامل 37 کشور اروپایی و آمریکایی میشود، نشان میدهد که سهم سپردههای بانکی و پول نقد از داراییهای مالی خانوارها در اکثر کشورهای OECD در مقایسه با میزان سرمایهگذاری افراد در صندوق درآمد ثابت، صندوق سهامی و سایر روشهای سرمایهگذاری، بهطور قابل توجهی کمتر است. این در حالی است که در کشور ما و برخی دیگر از اقتصادهای درحال توسعه نظیر ترکیه، نحوه تخصیص داراییها عکس این حالت است؛ اما دلیل این تفاوت چیست؟ شاید کمبود آگاهی در رابطه با روشهای مختلف سرمایه گذاری در بورس را بتوان یکی از مهمترین دلایل این اختلاف دانست. در این مقاله ضمن بررسی دقیقتر نحوه تخصیص داراییهای مالی خانوارها در کشورهای با اقتصاد پیشرفته، روشهای مختلف سرمایه گذاری در بورس را مورد بررسی قرار میدهیم.

نحوه تخصیص داراییهای مالی خانوار در کشورهای عضو سازمان همکاری و توسعه

1- پول نقد و سپردههای بانکی

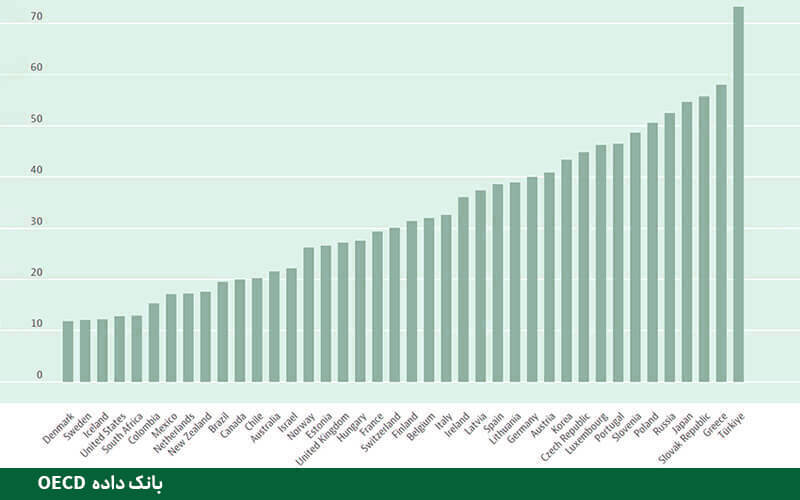

نمودار زیر نشاندهنده «سهم پول نقد و حسابهای بانکی» از داراییهای مالی خانوارها در کشورهای عضو سازمان همکاری و توسعه(OECD) است. بررسی این نمودار نشان میدهد در کشور ترکیه، خانوارها بخش اعظم داراییهای مالی خود یعنی بیش از 70 درصد را به صورت پول نقد یا سپردههای بانکی نگهداری میکنند. از میان سایر کشورها نیز لهستان، روسیه، ژاپن، اسلواکی و یونان، بیش از نیمی از منابع مالی خود را به همین صورت نگهداری میکنند.

در مقابل در کشورهایی با بازار سرمایه توسعهیافته، مشاهده میشود که سهم سپردههای بانکی و پول نقد بسیار کمتر از سایر کشورها است. بهعنوان مثال در دانمارک، سوئد، ایسلند و آمریکا مردم تنها بخش اندکی از منابع مالی خود، یعنی کمتر از 10 درصد را صرف سپردهگذاری در بانک یا نگهداری آن به صورت نقد میکنند. در نظر داشته باشید که این سهم 10 درصدی سپردههای بانکی از منابع مالی در حالی است که بنابر گزارش فدرال رزرو، پس از آغاز همهگیری کرونا در سال 2019 میزان سپردههای بانکی در این کشور با افزایش شدیدی نیز روبرو شده است!

2- صندوق های سرمایهگذاری

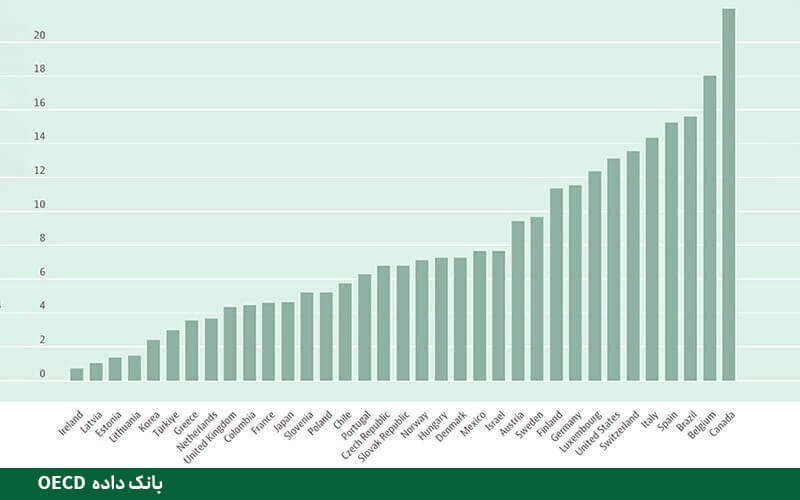

صندوقهای سرمایهگذاری از جمله صندوق درآمد ثابت، صندوق سهامی و انواع دیگر صندوقها، سهم قابلتوجهی از داراییهای مالی خانوارهای کشورهای عضو این سازمان را تشکیل میدهند. نموداری که در ادامه آمده، نشاندهنده سهم این صندوقها از داراییهای مالی خانوارها در کشورهای OECD است. در نظر داشته باشید برای آشنایی با صندوقهای سرمایهگذاری میتوانید مقاله «صندوق سرمایه گذاری چیست و انواع آن کدام است؟» را مطالعه کنید.

در حال حاضر صندوقهای متنوعی در بورس وجود دارند که میتوان به موارد زیر اشاره کرد:

- صندوق سهامی

- صندوق طلا

- صندوق نفت و حامل های انرژی

- صندوق بازنشستگی

- صندوق بخشی

- صندوق شاخصی

- صندوق اهرمی

- صندوق پوشش ریسک

- صندوق املاک و مستغلات

مقایسه میزان سرمایه گذاری در صندوق و سپردهگذاری در بانک

از مقایسه این دو نمودار میتوان چنین نتیجه گرفت که در کشورهایی با بازار سرمایه توسعه یافته نظیر کانادا، آمریکا و بلژیک، سهم صندوقها از داراییهای مالی خانوارها بسیار بیشتر از حسابهای بانکی و پول نقد است. این در حالی است که در کشورهایی نظیر ترکیه، افراد همچنان ترجیح میدهند داراییهای مالی خود را تحت عنوان سپرده بانکی، در بانکها نگهداری کنند. اوضاع کشور ما نیز به همین صورت است. در ایران نیز، عموم مردم حسابهای بانکی را به صندوقهای سرمایهگذاری (حتی صندوق درآمد ثابت که به اصل سرمایه لطمهای وارد نمیکند) ترجیح میدهند. این در حالی است که سرمایهگذاری در صندوق درآمد ثابت از تمام جنبهها نسبت به سپردهگذاری در بانک برتری دارد! از میان مهمترین برتریهای صندوق درآمد ثابت نسبت به بانک میتوان به موارد زیر اشاره کرد:

-

بازدهی بالاتر

بازدهی صندوق درآمد ثابت هدیه فارابی طی سالهای اخیر بهطور متوسط بین 23 تا 26.1 درصد بوده است. این در حالی است که با توجه به محدودیتهایی که در سالهای اخیر وضع شده است، سپردههای بلندمدت بانکی سودی در حدود 15 تا 18 درصد سالانه به سپردهگذاران پرداخت کردهاند.

-

سهولت در سرمایهگذاری

سرمایهگذاری در صندوقها کاملا غیرحضوری است و نیازی نیست برای ثبت نام در صندوق، واریز وجه یا خرید و فروش واحدها، به دفاتر کارگزاری مراجعه کنید. واحدهای صندوقهای قابل معامله (ETF) مانند صندوق لبخند فارابی را میتوان از طریق سامانههای معاملاتی تمام کارگزاریها خریداری کرد. یعنی سرمایهگذاری در صندوقهای قابل معامله درست مانند خرید و فروش سهام است. همچنین برای سرمایهگذاری در صندوقهایی مانند صندوق درآمد ثابت هدیه فارابی که خرید و فروش آنها بر مبنای صدور و ابطال واحد است هم میتوانید به سایت آن صندوق مراجعه کرده و مشابه خرید اینترنتی، مراحل ثبتنام و سرمایهگذاری را تکمیل کنید.

-

نقدشوندگی بسیار بالا

اگرچه با سپردهگذاری در بانک نیز سرمایه شما بلوکه نمیشود و هر زمان بخواهید، میتوانید از حسابتان برداشت کنید؛ اما این برداشت در صورتی که پیش از سررسید باشد، مشمول جریمه خواهد بود. این در حالی است که سرمایهگذاری در صندوق درآمد ثابت فارابی به این صورت نیست و شما میتوانید در هر زمان نسبت به فروش تمام یا بخشی از واحدهای خود در صندوق اقدام کنید.

3- سایر داراییهای مالی

سرمایهگذاری مستقیم در سهام، خریداری بیمههای عمر و پسانداز بازنشستگی بخشهای دیگری از داراییهای مالی خانوارهای عضو این سازمان را تشکیل میدهند. از میان این گزینهها، سرمایه گذاری در سهام یکی از محبوبترین گزینهها بهشمار میرود که در کشوری مانند آمریکا تا حد زیادی مورد توجه افراد جامعه قرار دارد. در نظر داشته باشید نخستین گام برای سرمایهگذاری به این شیوه، آموزش بورس و ارتقا دانش مالی و سرمایهگذاری است. برای کسانی که تا پیش از این نسبت به دریافت آموزش بورس اقدام نکردهاند، روشهای غیرمستقیم مانند سرمایهگذاری در صندوق سهامی یا صندوق درآمد ثابت میتواند گزینه منطقیتری باشد.

جمعبندی

در این مقاله نحوه تخصیص داراییهای مالی خانوارها در کشورهای عضو سازمان همکاری و توسعه را مورد بررسی قرار دادیم. این بررسی ثابت کرد در کشورهای توسعه یافته این گروه، بازار سرمایه و انواع صندوقهای سرمایه گذاری مورد توجه اکثریت جامعه هستند و افراد بخش بسیار اندکی منابع مالی خود را صرف سپردهگذاری در بانک میکنند. در این شرایط حتی افرادی که به سرمایهگذاری به شیوه مستقیم علاقهمند هستند، همچنان بازار سرمایه و خرید و فروش سهام جذابیت بالاتری دارد.

در نهایت فراموش نکنید اگر قصد داری به شیوه مستقیم سرمایهگذاری کنید، پیش از هر اقدام دیگری نسبت به دریافت آموزش بورس اقدام کنید تا در نتیجه نبود آگاهی و اشتباهات معاملاتی متحمل زیانهای سنگین نشوید.