بانکداری (Banking) چیست؟

بانکها از مهمترین ارکان در نظام اقتصادی کشورها هستند و نقش مهمی در تامین مالی، سرمایهگذاری، تولید و توسعه کشورها دارند. صنعت بانکداری یکی از پولسازترین و در عین حال حساسترین صنایع است و در این مقاله به بررسی صنعت بانکداری خواهیم پرداخت.

بانکداری چیست؟

به طور کلی بانکداری یا Banking مجموعهای از فعالیتهای مالی مانند سپردهگذاری، نقل و انتقال وجه نقد، اعطای تسهیلات، سرمایهگذاری و … است که به واسطه نهادی به نام بانک انجام میشود. مدیریت بازار پول و مدیریت کلان بانکها بر عهده بانک مرکزی هر کشوری بوده و مدیریت صحیح نقدینگی در بانکها میتواند نتایج مثبتی مانند رشد اقتصادی، کاهش نرخ بیکاری، کنترل نرخ تورم و توسعه زیرساختها را به همراه داشته باشد.

بانک چیست؟

بانک، یک نهاد مالی است که با جمعآوری سپردهها، ارائه وام و تسهیلات به افراد و بنگاهها، نقش واسطهگری مالی را در اقتصاد ایفا میکند. بانکها با جذب انواع سپرده های بانکی باعث گردش نقدینگی در اقتصاد میشوند. همچنین، بانکها با اعطای انواع وام و تسهیلات نقش بارزی در افزایش تولید، تجارت و سرمایهگذاری ایفا میکنند. از دیگر وظایف اصلی بانکها علاوه بر جذب انواع سپرده و اعطای تسهیلات میتوان به موارد زیر اشاره کرد:

- نقل و انتقال وجوه

- خدمات پرداخت وجه

- نگهداری و مدیریت حسابها

- ارائه خدمات مالی و مشاورهای

- مشارکت در بازار سرمایه و سرمایهگذاری

- توسعه خدمات تکنولوژی مالی (Fin-Tech)

انواع بانک ها

در صنعت بانکداری به جز بانک مرکزی که یک نهاد سیاستگذاری و نظارتی است، چندین نوع بانک وجود دارد که مهمترین آنها عبارتند از:

-

بانک تجاری

بانک تجاری یا Commercial Bank رایجترین نوع بانک است که معمولا خدمات عمومی مانند سپردهگذاری و تسهیلات را به مشتریان حقیقی ارائه میدهد.

-

بانک تخصصی

بانک تخصصی یا Specialized Bank به بانکی گفته میشود که به صورت اختصاصی در رابطه با صنایع خاص مانند کشاورزی فعالیت میکند. به عنوان نمونه بانک کشاورزی ایران و بانک صنعت و معدن از جمله بانکهای تخصصی هستند.

-

بانک سرمایهگذاری (شرکت تامین سرمایه)

بانک سرمایهگذاری یا Investment Bank همان شرکتهای تامین سرمایه هستند که وظیفه اصلی آنها تامین مالی کسب و کارها، مشاوره، مدیریت پرتفوی و انتشار انواع اوراق بهادار است.

بانک ها چطور درآمد کسب می کنند؟

احتمالا برای بسیاری از افراد این سوال پیش آمده است که بانک ها چطور کسب درآمد می کنند؟. منبع درآمد بانک ها به ۵ بخش تقسیم میشود:

-

درآمدهای مبتنی بر بهره

درآمدهای مبتنی بر بهره رایجترین منبع درآمد در بانکها بوده و از تفاوت نرخ سود دریافتی (تسهیلات) و پرداختی (سپرده) حاصل میشود. به تفاوت بین ۲ سود درآمد خالص بهرهای یا Net Interest Income گفته میشود.

-

درآمدهای غیربهرهای

درآمدهای غیربهرهای از محل خدمات غیر اعتباری مانند کارمزد خدمات بانکی، درآمد حاصل از ارائه خدمات ارزی و بینالمللی و درآمد حاصل از سرمایه گذاری در بورس و سایر اوراق بهادار محقق میشود.

-

درآمد حاصل از خدمات مشاوره

بانکها معمولا خدمات مشاورهای از جمله ارائه طرحهای تجاری، راهاندازی کسب و کارها و مواردی از این دست ارائه میکنند. اما، این نوع درآمد بیشتر در بانکهای سرمایهگذاری (شرکت تامین سرمایه) رواج دارد تا سایر بانکها.

-

درآمدهای حاصل ارائه فناوریهای جدید

فروش خدمات نوین مانند ساز و کارهای آسان پرداخت، بانکداری دیجیتال و سایر روشهای نوین خدمات بانکی بخشی از درآمدهای بانکی را تشکیل میدهند.

-

درآمدهای غیرعملیاتی

بخش نسبتا کمی از درآمدهای بانکها را درآمدهای غیر عملیاتی مانند فروش املاک، داراییهای مازاد، واگذاری سهام شرکتهای زیرمجموعه و… تشکیل میدهند.

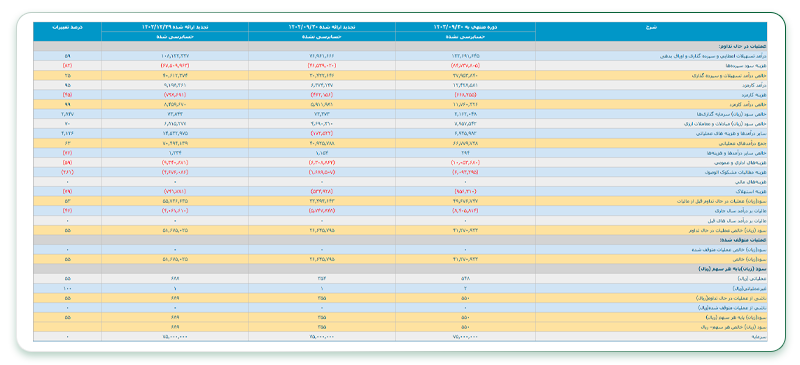

در تصویر زیر نمونهای از صورت سود و زیان یک بانک که منبع درآمدهای آن نیز موجود است را میتوانید مشاهده کنید:

عوامل موثر بر سودآوری بانک ها

به طور کلی عوامل موثر بر سودآوری بانکها تحت تاثیر رویدادهای داخلی و خارجی است. در بخش داخلی، هر چقدر یک بانک توانایی بیشتری در اعطای تسهیلات متنوع با شرایط رقابتیتر داشته باشد، سودآوری بیشتری خواهد داشت. از سوی دیگر تکنولوژی و ارائه خدمات نوین نیز نقش بالایی در سودآوری بانکها داشته و در بعد فنی، مدیریت نقدینگی و متنوعسازی داراییها نیز در سودآوری بانکها موثر هستند.

در بخش خارجی، وضعیت شاخص های کلان اقتصادی در سودآوری بانکها نقش مهمی دارند. به طور مثال زمانی که نرخ تورم بالاتر از نرخ بهره باشد (نرخ بهره حقیقی منفی) بانکها در جذب سپرده و حفظ سودآوری با چالش مواجه میشوند.

سیاست های پولی نیز اثر قابل توجهی بر سودآوری بانکها دارند و نوسانات ارزی معمولا سودآوری بانکها را تحتتاثیر قرار داده و هزینههای ریسکپذیری بانکها را افزایش میدهند. بنابراین، ثبات اقتصادی و مدیریت صحیح بازار پول تاثیر زیادی بر سودآوری بانکها دارد.

مهم ترین ریسک های صنعت بانکداری

هر صنعتی ریسکهای مرتبط با خود را دارد و صنعت بانکداری نیز میتواند همواره تحت تاثیر ریسک های سیستماتیک و غیر سیستماتیک باشد. از جمله مهمترین ریسک های صنعت بانکداری میتوان به موارد زیر اشاره کرد:

- ریسک اعتباری

- ریسک نقدینگی

- ریسک بازار

- ریسک عملیاتی

- ریسک قانونی و نظارتی

- ریسک شهرت

بروز هر یک از ریسکهای فوق میتواند عملکرد بانک را تحت تاثیر قرار دهد. در ایران، طی ۲ دهه اخیر چندین مورد از ریسکهای فوق مشاهده شده که برخی از بانکها درگیر آنها شدهاند و نظام بانکی کشور را تحت تاثیر قرار داده است.

چه عواملی باعث بحران های بانکی میشوند؟

بحران بانکی زمانی رخ میدهد که بانک یا گروهی از بانکها به دلیل ترکیب عوامل مالی و محیطی، قادر به انجام تعهدات خود نباشند و این موضوع کل نظام مالی را دچار اختلال کند. از جمله مهمترین دلایل بروز بحرانهای بانکی عبارتند از:

- اعطای تسهیلات غیرهدفمند، فساد در سیستم وامدهی، تمرکز تسهیلات بر مشتریان خاص

- کاهش قدرت بازپرداخت مشتریان و از بین رفتن ارزش حقیقی داراییها

- پایین بودن کیفیت اعتبارسنجی و تضامین

- عدم کنترل بر کفایت سرمایه، نقدینگی و رعایت مقررات

- پنهانسازی زیانهای انباشته و تأخیر در اصلاح ساختار مالی

کلام پایانی

بانکداری بهعنوان یکی از ستونهای اصلی نظام مالی، نقشی حیاتی در ساماندهی گردش پول، تأمین مالی بنگاهها، هدایت سرمایهگذاری و ثبات اقتصادی کشورها ایفا میکند. بانکها نهتنها واسطههای مالی میان سپردهگذاران و وامگیرندگان هستند، بلکه با ارائه خدمات متنوع از جمله نقل و انتقال وجوه، ارائه مشاوره مالی، سرمایهگذاری، و توسعه زیرساختهای دیجیتال، نقشآفرینان کلیدی در رشد و توسعه اقتصادی محسوب میشوند.

از سوی دیگر، عواملی مانند سوءمدیریت، ضعف نظارت، نوسانات اقتصاد کلان و ضعف در شفافیت مالی میتوانند منجر به بروز بحرانهای بانکی شوند که تاثیرات آن به کل اقتصاد سرایت میکند. از این رو، استقرار نظامهای نظارتی کارآمد، تقویت فناوری، رعایت استانداردهای بینالمللی و ارتقاء شفافیت اطلاعات، ضرورتی حیاتی برای آینده پایدار صنعت بانکداری است.