قیمت گذاری دارایی سرمایه ای (CAPM) چیست؟

در مدیریت دارایی ریسک و بازدهی مورد انتظار کلیدیترین نقش را ایفا میکنند. ارزیابی درست از میزان ریسک میتواند به رسیدن به حداکثر سود در بازههای زمانی مختلف کمک کند. مدل قیمت گذاری دارایی سرمایه ای یا CAPM یک مدل کامل برای محاسبه بازدهی مورد انتظار سبدهای دارایی است.

مدل قیمت گذاری دارایی سرمایه ای (CAPM)

مدل قیمت گذاری دارایی سرمایه ای یا CAPM رابطه میان ریسک و بازدهی به طور تقریبا واقعی مشخص میشود. در مدل CAPM بازده سبد دارایی یا پرتفوی تحت تاثیر بازدهی بازار به عنوان متغیر مرجع و بازدهی نرخ بازده بدون ریسک یا همان بازدهی اوراق قرضه مانند صندوق درآمد ثابت است. به طور مثال اگر میانگین بازدهی بازار (بورس) در یک سال گذشته ۵۰ درصد باشد و نرخ بازدهی بدون ریسک ۳۰ درصد باشد، با استفاده از مدل CAPM میتوان بازدهی مورد انتظار سبد دارایی را محاسبه کرد. در ادامه یک مثال کاربردی از مدل CAPM ارائه خواهد شد. اما، پیش از پرداختن به مثال بهتر است با فروض مدل CAPM آشنا شد.

فروض مدل قیمت گذاری دارایی سرمایه ای (CAPM)

برای عملیاتی کردن مدل CAPM یا قیمت گذاری دارایی سرمایه ای مجموعهای از فروض در نظر گرفته میشوند که عبارتند از:

- تنها یک دارایی بدون ریسک وجود دارد که بر اساس آن وامدهی و استقراض صورت میگیرد که همان اوراق قرضه دولتی است.

- سرمایهگذاران انتظارات مشابهی در مورد ریسک و بازدهی انواع داراییها دارند و تنها دلیل نگهداری سبدهای سرمایهگذاری متفاوت توسط سرمایهگذاران، ترجیحات متفاوت آنها در برابر ریسک است.

- سرمایهگذاران از افق زمانی یک دوره جلوتر (بازدهی آینده) برای تصمیمات خود استفاده میکنند.

- سرمایهگذاران ریسکگریز هستند و ریسک را به صورت انحراف معیار بازدهها اندازهگیری میکنند.

این فروض، مدل CAPM را از نظریه پرتفوی مدرن متمایز میکند. در حقیقت، در مدل CAPM تمامی سرمایهگذاران مرزهای کارایی یکسان دارند و به عبارتی میزان ریسک و بازدهی یکسانی برای آنها در نظر گرفته شده است. این در حالی است که در تئوری پرتفوی مدرن، سرمایهگذاران با انتظارات متفاوت، مرزهای کارایی متفاوت دارند. از مدل CAPM برای تعیین ارزش ذاتی سهام استفاده میکنند.

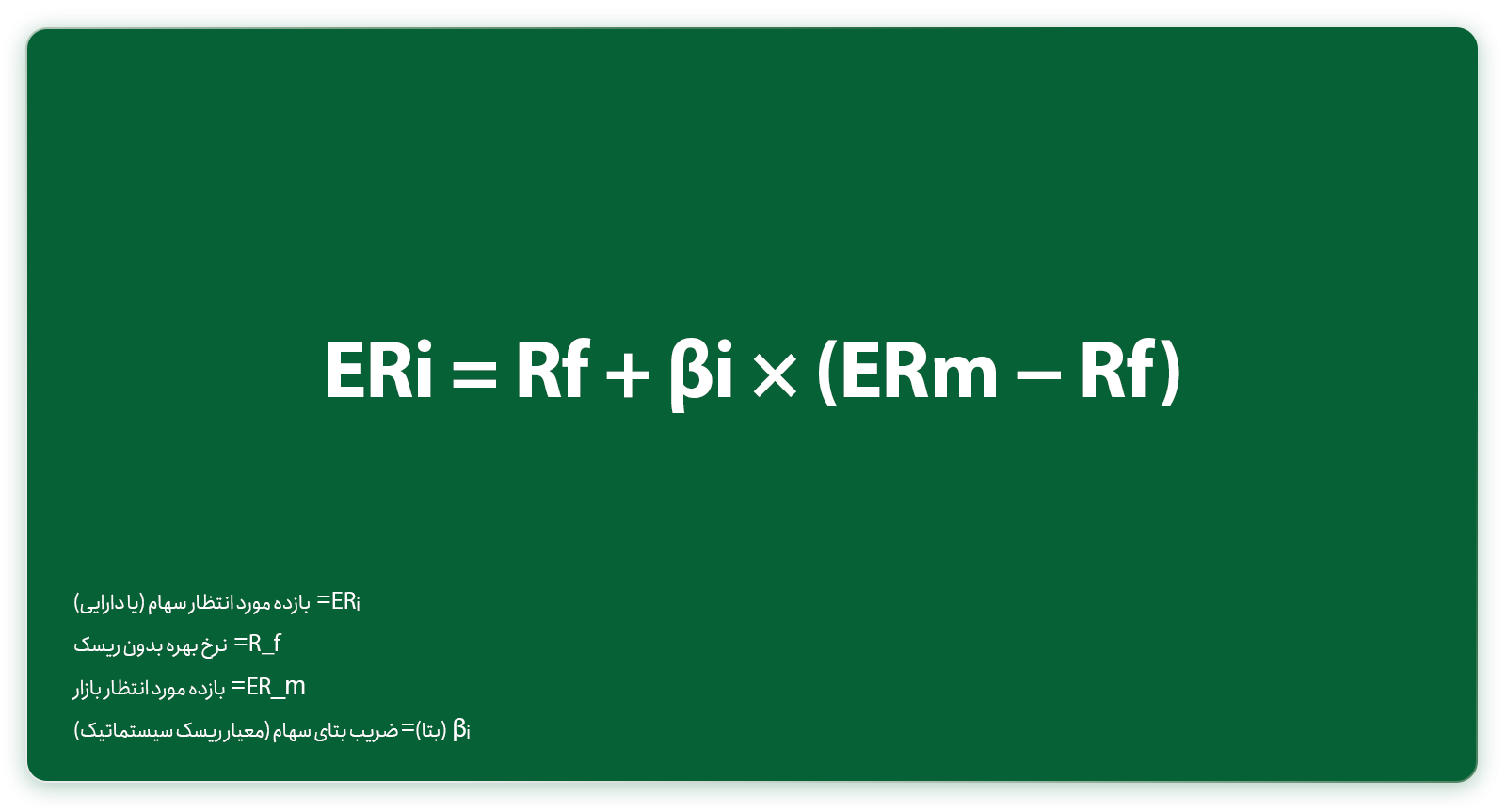

فرمول مدل CAPM

بر اساس فرمول زیر میتوان بازده مورد انتظار سهام یا سبد سهام را به دست آورد:

برای بازده مورد انتظار یک سهم در بازه زمانی مشخص ابتدا باید، میانگینی از نرخ بازدهی بازار در ۵ دوره اخیر به دست آورد. همچنین، باید نرخ بهره بدون ریسک را که در بازار ایران همان میانگین بازدهی اوراق اخزا است را از منابع معتبر استخراج کرد. از سوی دیگر، باید ضریب بتا سهم مورد نظر را محاسبه کرد یا از منابع معتبر در بازه زمانی مشخص به دست آورد.

یک مثال ساده از محاسبه بازدهی مورد انتظار با مدل CAPM

برای محاسبه بازدهی مورد انتظار با مدل CAPM بهتر است از سهام یک یا چند شرکت از یک صنعت مانند سیمان استفاده کنیم. قصد داریم بازدهی مورد انتظار ۳ نماد سآبیک، ستران و سصوفی را برای بازه زمانی ۱۲ ماه آینده پیشبینی کنیم. دادههای مورد نیاز برای این تخمین عبارتند از جدول زیر:

| نماد | ضریب بتا | نرخ بهره بدون ریسک | میانگین بازدهی بازار |

| سآبیک | 0.63 | 0.37 | 0.355 |

| ستران | 0.58 | 0.37 | 0.355 |

| سصوفی | 0.56 | 0.37 | 0.355 |

اگر مقادیر جدول فوق را در فرمول قرار دهیم، بازدهی مورد انتظار هر سهم به شرح جدول زیر به دست میآید و باید در کنار بازدهی مورد انتظار میزان انحراف معیار یا همان ریسک هر سهم را هم مورد بررسی قرار داد:

| نماد | بازدهی مورد انتظار | انحراف معیار (ریسک) |

| سآبیک | 0.36 | 0.051 |

| ستران | 0.361 | 0.052 |

| سصوفی | 0.361 | 0.055 |

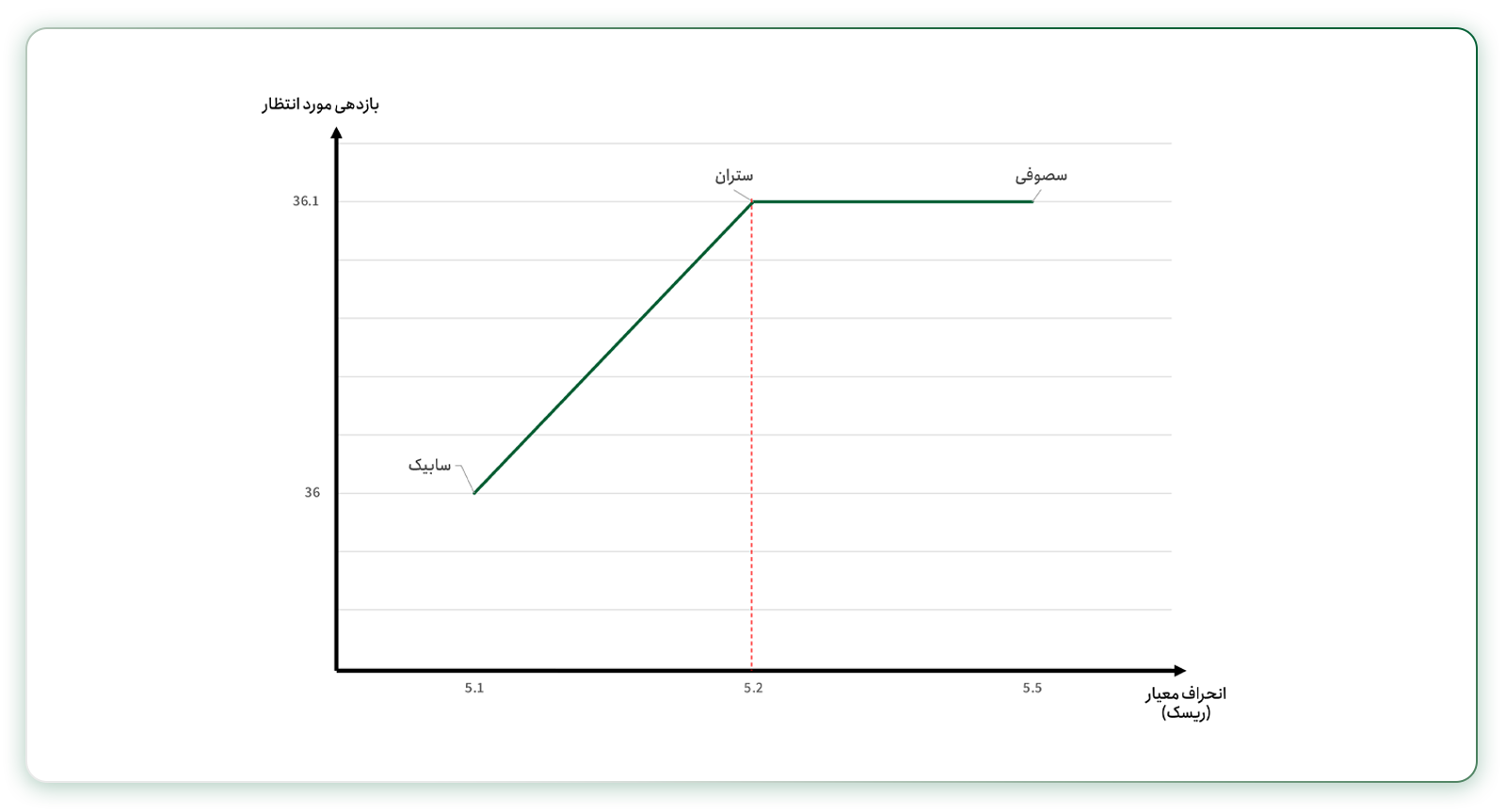

اهمیت بازدهی مورد انتظار و انحراف معیار را در انتخاب دارایی بهینه میتوان در نمودار زیر مشاهده کنید:

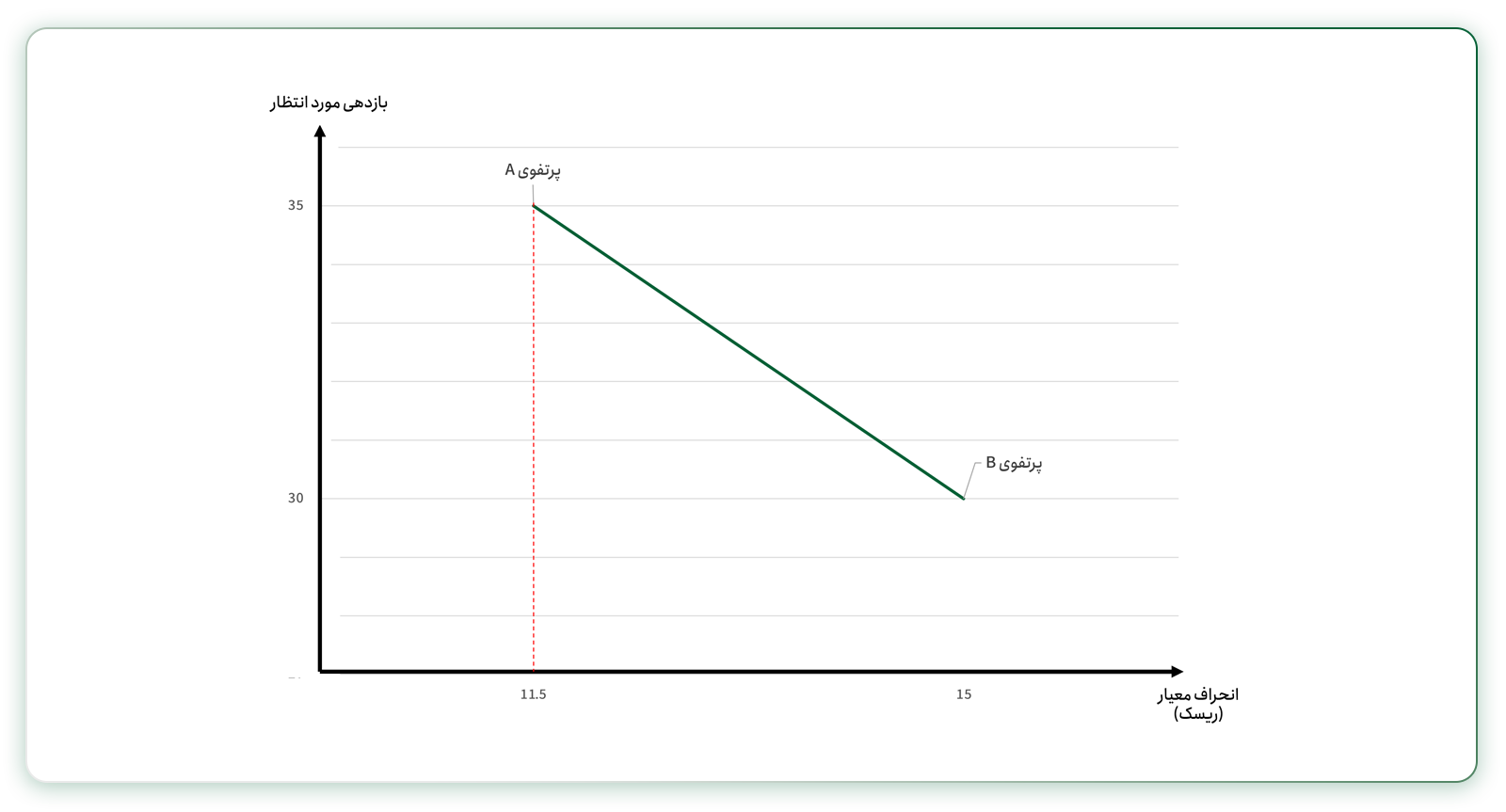

همانطور که مشاهده میکنید انتخاب بهترین سهام با توجه به بالاترین میزان بازدهی و کمترین ریسک انجام میشود. که در بین این ۳ نماد، نماد ستران بهترین گزینه است. همین، روند را میتوان برای انتخاب پرتفوی بهینه انجام داد. در نمودار زیر ۲ پرتفوی مشخص شدهاند:

همانطور که مشاهده میکنید پرتفوی A با بازدهی مورد انتظار ۳۵ درصد و ریسک ۵/۱۱ درصد گزینه بهتری برای سرمایهگذاری است تا پرتفوی B . نکتهای که باید در نظر گرفت تعداد سهام در پرتفوی است؛ در پرتفوی A تعداد ۸ سهم وجود دارد و در پرتفوی B تعداد ۵ سهم وجود دارد. در نتیجه، پرتفویی که تعداد سهام بیشتری دارد از تنوع بیشتر و ریسک کمتری برخوردار است.

نتیجهگیری

مدل قیمتگذاری داراییهای سرمایهای (CAPM) یکی از بنیادیترین ابزارهای تحلیلی در بازار مالی، مدیریت دارایی و سرمایهگذاری است که چارچوبی منسجم برای برقراری ارتباط میان ریسک سیستماتیک و بازدهی مورد انتظار ارائه میدهد. این مدل با تکیه بر سه مؤلفه کلیدی شامل نرخ بازده بدون ریسک، بازده بازار و ضریب بتا، به سرمایهگذاران کمک میکند تا بازده مورد انتظار سهام یا پرتفوی خود را بهصورت کمی و قابل مقایسه برآورد کنند.

یافتههای مقاله نشان میدهد که صرفاً تمرکز بر بازدهی مورد انتظار کافی نیست و ریسک (انحراف معیار بازدهها) نقش تعیینکنندهای در انتخاب دارایی بهینه دارد. مقایسه سهام مختلف در یک صنعت و همچنین ارزیابی پرتفویها نشان میدهد که گزینه مطلوب، دارایی یا سبدی است که در ازای سطح مشخصی از ریسک، بیشترین بازده مورد انتظار را ایجاد کند. در این میان، تنوعبخشی به پرتفوی و افزایش تعداد داراییها میتواند به کاهش ریسک کل کمک کرده و موقعیت سرمایهگذار را روی مرز کارای سرمایهگذاری بهبود بخشد.

در نهایت، اگرچه مدل CAPM بر فروض سادهکنندهای مانند انتظارات همگن سرمایهگذاران و وجود یک دارایی بدون ریسک استوار است و در عمل با محدودیتهایی مواجه میشود، اما همچنان بهعنوان یک نقطه شروع معتبر برای تحلیل ریسک و بازده، ارزش بالایی دارد. استفاده آگاهانه از CAPM در کنار سایر ابزارهای مدیریت ریسک و تحلیل پرتفوی میتواند تصمیمگیری سرمایهگذاران را منطقیتر کرده و به دستیابی به ترکیب بهینه داراییها در شرایط مختلف بازار کمک کند.